Кризис рушит пенсионную систему даже в США

Справка KM.RU В США мужчины должны проработать до пенсии 67 лет, а женщинам можно выйти на пенсию на два года раньше, сообщает сайт pensionary.ru. При этом средняя пенсия американца составляет $1100–1200. Минимальная пенсия по старости будет не ниже $300, что даже ниже, чем пенсия москвичей. С ростом страхового стажа возрастает и пенсионное вознаграждение. Если брать накопительную часть пенсии, то речь о минимальной пенсии американского пенсионера надо вести, начиная с $750: такую пенсию в Штатах получает т. н. средний класс – рабочие, сотрудники социальной сферы и т. д. При этом их пенсия составляет примерно 30% от предыдущей заработной платы.

Модель кредитования после реформ Рейгана не предполагала возврата долга из текущих доходов заемщика. Он лишь обслуживал набранные долги. Возврат должен был осуществляться за счет новых кредитов.

Начавшийся кризис, остановивший рефинансирование ранее взятых кредитов, неминуемо вскроет это обстоятельство, которое, в общем, можно было понять уже в начале «рейганомики»: возврат всех накопленных долгов в рамках текущей экономической деятельности невозможен. Это ставит серьезные проблемы перед всей мировой экономикой, но, кроме того, делает крайне проблематичными многие привычные финансово-экономические и даже социальные механизмы. В частности, процессы накопления.

Если кредиты отдать невозможно, то на достаточно длительный срок станет невозможно вкладывать деньги с гарантированной прибылью. Такая ситуация фактически закрывает возможности накопительных денежных схем, причем не только будущих, но и прошлых. Иными словами, большое количество накопительных схем, созданных за прошлые десятилетия, будут вынуждены обмануть своих вкладчиков. Это относится, в частности, к пенсионным фондам.

И вот на днях появляется информация о состоянии пенсионных фондов в США. В исследовании, проведённом Центром бостонского колледжа по пенсионным исследованиям, говорится, что сбережения сократились из-за снижения резервов и стоимости жилья. Исследование было заказано Retirement USA, коалицией адвокатов по труду и пенсионным правам, которые надеются его использовать, чтобы установить более стабильную пенсионную систему.

Цифра дефицита в 6,6 триллионов долларов основывается на прогнозе доходов и выхода на пенсию рабочих в возрасте 32–63 года. Авторы исследования говорят, что получили такую цифру, используя консервативные предположения, в том числе 3% норму прибыли на активы, и отказ от дальнейшего сокращения пенсионного обеспечения или увеличения пенсионного возраста.

«Используя другие предположения можно получить цифру гораздо выше»,— говорит Мария Фрис, директор по связям с правительством в национальном комитете по сохранению соцобеспечения и медицинского страхования. Например, в исследовании замечается, что если норма прибыли совпадает с рентабельностью Казначейских страхований от инфляции, сейчас находящейся на отметке 1,87 процента, дефицит достигнет отметки в 7,9 триллионов долларов.

Это заявление идёт вместе с другой отрезвляющей новостью: Milliman Inc., актуарная и консалтинговая фирма из Сиэттла, сообщила на этой неделе о том, что состояние финансирования 100 крупнейших корпоративных пенсионных выплат сократилось на 108 миллиардов в течение августа 2010 года.

Всё это происходит на фоне недавних сообщений о том, что Белый дом создал совет по рассмотрению предложения о сокращении пособий по социальному обеспечению и повышению пенсионного возраста. «Дефицит в пенсиях должен стать тревожным сигналом для всех американцев»,— сказала Фрис.

Фактически эта информация подтверждает, что у американских пенсионных фондов серьезные проблемы, и вернуть все те деньги, которые они должны своим вкладчикам, они не смогут. Другое дело, что первые их вкладчики могут получить практически все причитающиеся им деньги – за счет того, что доля более молодых, которые будут выходить на пенсию позже, существенно сократится. Впрочем, тут тоже могу быть варианты: по мере выплат реальных денег финансовые проблемы пенсионных фондов могут стать заметными, и вкладчики могут поставить вопрос о выходе из них (что разрешено для некоторых видов договоров).

Но в любом случае – по мере развития кризиса дефицит будет нарастать. Есть, впрочем, один вариант, который поможет владельцам и менеджменты фонда уйти от проблем. Это – высокая инфляция, которая, обесценив активы фондов в реальном выражении, может повысить их стоимость в номинале, что дает формальные возможности выполнить свои обязательства. Другое дело, что вкладчикам от этого не легче: реальная покупательная способность таких пенсий будет очень низкой.

Особенно серьезную проблему такая ситуация создает для государства (точнее, правительства). Резкое удешевление получаемых пенсий (а то и вовсе их лишение, в случае банкротства соответствующего фонда) создает серьезные социальные проблемы, которые могут быть решены исключительно за счет бюджета. Кроме того, по мере того, как это обстоятельство станет понятно всем гражданам, придется полностью менять пенсионную систему, возможно, снова делать ее государственной, причем основанной не на накопительном, а на перераспределительном принципе. А это либо резкая нагрузка на бюджет – либо существенное увеличение налогов. И то, и другое в условиях кризиса — дело серьезное и сложное.

В общем, можно отметить, что начавшийся кризис бьет по самым различным болевым точкам, как чисто экономическим, так и социально-политическим. И нет никакой уверенности, что современный политические элиты готовы дать адекватный ответ на эти вызовы: пока, во всяком случае, не заметно, чтобы власти были готовы не то что принимать какие-то меры, но даже просто обсудить сложившуюся ситуацию.

М.Л. Хазин

18.10.2010

Россия по бедности оказалась на 51-м месте в мире

Справка KM.RU Международный день борьбы за ликвидацию нищеты отмечается ежегодно с 17 октября 1987 года. Был провозглашен Генеральной Ассамблеей ООН. В своей резолюции Генеральная Ассамблея, приветствовав тот факт, что в этот день по инициативе одной из межправительственных организаций отмечался «День борьбы за преодоление крайней нищеты», призвала все государства проводить в этот день пропаганду мероприятий по ликвидации нищеты и бедности.

17 октября – Международный день борьбы за ликвидацию нищеты. Считать бедность можно по-разному. По одним методикам, в России все плохо. По другим – терпимо. А по мнению властей – и вообще хорошо.

Итак, попытаемся определиться, как же у нас обстоят дела с бедностью на самом деле.

Сопоставив все страны по величине ВВП на душу населения, Росстат определил, что по этому показателю Россия находится на 51-м месте в мире, а наши ближайшие соседи в данном списке – Ботсвана, Экваториальная Гвинея и Иран. Это с одной стороны. Но с другой, среди государств СНГ мы опережаем всех, пишут «Новые известия».

Эксперты, однако, высказывают мнение, что такие подсчеты не дают полного представления о ситуации в стране. Бедными у нас официально считаются те, чьи доходы находятся ниже границы бедности, которая проходит по величине прожиточного минимума. С 1992 года, когда Росстат начал вести такие подсчеты, доля бедного населения снизилась с 33,5 до 13,1% к 2009 году.

Чтобы более точно сопоставить себя с другими странами, часто пользуются другим показателем: берут величину ВВП и делят ее на численность населения. Среднемировое значение ВВП на душу населения – $8971. В СНГ этот уровень превосходит только Россия – $11800 на человека.

Но наше благополучие в СНГ в действительности оказывается мнимым: у других стран все намного лучше. В Люксембурге и Катаре, например, на каждого жителя приходится около $70000, а это почти в 7 раз больше, чем у нас. По этому показателю Россия находится на 51-м месте из 146 возможных. Обиднее всего, что она при этом соседствует с Ботсваной, Экваториальной Гвинеей, Мексикой, Чили и Ираном.

Существует и другой показатель – конечное потребление домашних хозяйств. Но и в этом «семейном» рейтинге мы занимаем лишь 47-е место – с $7918, находясь на уровне Латвии, Хорватии, Ливана, Аргентины и даже Маврикия. Возглавляет список опять Люксембург ($33600), а также США ($32000), едва избежавшая недавно банкротства Исландия ($26900) и Великобритания ($25 100).

Но наши денежные власти смотрят на место России иначе. По их мнению, мы активно приближаемся к странам с высокими доходами. «Мы уже понемножечку подпираем высокодоходные страны, но пока еще над этим придется поработать, может быть, лет 10–15, чтобы перейти планку развитых стран», – заявил недавно министр финансов Алексей Кудрин.

Эксперты его оптимизма не разделяют. В первой половине нынешнего года у нас в стране насчитывалось 19,1 млн человек, живущих за чертой бедности. Эта цифра примерно равна населению Румынии, с которой нас нередко также сопоставляют. Но и сравнение России с африканскими странами, по мнению специалистов, не вполне корректно. Олег Шеин, заместитель председателя Комитета Госдумы по труду и социальной политике, полагает, что мы находимся все же не на уровне Экваториальной Гвинеи. «Если формально взять и поделить произведенный ВВП на население, то так и будет, – пояснил источнику парламентарий. – Но, как правило, рассматривается не только ВВП на душу населения, но и более интегральный показатель, который включает качество жизни. Текущее производство у нас одинаковое, но уровень жизни в России все же выше. По этому показателю мы, думаю, выше Бразилии, но ниже Португалии, которую так и не догнали. А от развитых европейских стран мы все время отстаем, и этот разрыв, к сожалению, не сокращается».

Экономист Никита Кричевский критикует сопоставления Росстата: «К примеру, в мире принято сопоставлять ВВП по паритету покупательской способности. Если брать эти данные, то здесь мы – в первой десятке. Насколько это отражает существующую действительность, вопрос спорный. Что касается ВВП, то он уже давно не считается показателем, который способен сказать что-либо внятное в отношении той или иной экономики. ВВП России последние годы возрастал, но что менялось в жизни людей? Фактически ничего. Качество жизни не изменилось. Мы можем, как Китай, стать второй экономикой в мире, но при этом у нас сотни миллионов человек будут жить близко к уровню бедности. ВВП РФ выше, чем у таких стран, как Швейцария и Люксембург, но нас не стоит сопоставлять по уровню жизни, дабы не обнажать всю тяжесть российской ситуации».

Таким образом, получается, что у каждого – свое представление об уровне бедности в России. Власти, со свойственным им оптимизмом, выбирают одно, пессимисты – другое, а истина, как водится, где-то посередине.

Леонид Рудницкий

19.10.2010

Нефтяники: хотите нефть – снижайте пошлины

Справка KM.RU Оценки зарубежных экспертов будущей добычи нефти в России сильно разнятся. Одни считают, что она составит 345 млн тонн к 2020 году (Управления энергетической информации США). Другие называют цифру в 533 млн тонн (ОПЕК). Но все дружно сходятся во мнении, что Саудовская Аравия в любом случае обойдет Россию.

В последнее время в правительстве активизировалась подготовка налоговой реформы в нефтяной отрасли, отмечают аналитики. Проходит она под весьма благовидным предлогом – добыча нефти достигла своего пика и теперь начнет резко падать.

А чтобы она не упала, нужно перекроить налоги и добавить инвестиций на освоение новых месторождений.

Падение добычи – аргумент, конечно, действенный. Особенно, если учесть, что нефтегазовые доходы дают половину всех поступлений в бюджет. Однако падения пока нет. Наоборот, нынешний год станет рекордным в этом отношении – более 500 миллионов тонн сырой нефти будет получено из всех скважин страны (в прошлом году было 494). По этому показателю Россия вышла на первое место в мире.

Но обоснование под будущее снижение нефтяных налогов подвели соответствующее. Западносибирские месторождения истощены, говорится в них. Если сохранить нынешний налоговый режим, то к 2020 году Россия может потерять как минимум пятую часть своей добычи. Все это следует из проекта Генеральной схемы развития нефтяной отрасли, пишет газета « Ведомости».

Проект этот разрабатывается Минэнерго по поручению премьера Владимира Путина. В документе использованы данные и прогнозы IHS CERA, McKinsey, ВНИПИнефти, «Гипротрубопровода» и других экспертных организаций. Проект уже отправлен в профильные министерства; Минэнерго рассчитывает, что до конца октября документ попадет в правительство.

По доказанным запасам нефти, говорится в документе, Россия занимает всего лишь седьмое место в мире (10,2 млрд тонн, по данным BP). «На первый взгляд, недра России содержат значительный потенциал ресурсов», — отмечается в проекте генсхемы. Но если применить коэффициент подтверждаемости, «задел для поиска новых запасов нефти в России достаточно ограничен и только 25% ресурсов еще не выявлено».

Посыл ясен – срочно нужно что-то делать. Что именно? На этот вопрос проект предусматривает два ответа, которые называются сценариями развития отрасли. Первый из них — плановый, при котором все идет своим чередом и ничего не меняется. Второй вариант — проектный, он предполагает, что отрасль получит другой налоговый режим, вырастут инвестиции и объемы добычи, будут выполнены цели Энергетической стратегии РФ до 2030 года, в которой говорится, что через 10 лет добыча нефти должна составить 525 млн тонн.

Если ничего не менять, утверждает проект, таких цифр России не видать. По плановому варианту страна уже вышла на пик добычи, а в 2011 году начнется снижение на 2,4%. В 2020 году Россия добудет всего 388 млн тонн нефти и конденсата — почти на 21% меньше прошлогоднего. А «при небольших ухудшениях ситуации» (при нестабильных ценах на нефть, например) показатель рухнет к 2020 году до 250–270 млн тонн, гласит документ.

Но бояться этого не надо. Все случится по-другому, если пойти проектным путем. Он предполагает, что Россия выйдет на пик добычи в 2017 году (571 млн тонн), а в 2020 году добудет 547 млн тонн нефти. А для этого нужно дифференцировать (снизить) налоги для старых и новых месторождений, заменить НДПИ (налог на добычу полезных ископаемых) для новых участков новым налогом, а для старых — снизить нагрузку, чтобы у нефтяников оставалось хотя бы 40% мировой цены на нефть (вместо нынешних 33%).

Вот мы и добрались до изумрудного ядрышка ореха. Сейчас у нефтяников остается 33%, а нужно – 40%. Почему именно 40%? Потому что цена такого сценария — 7,2 трлн руб. до 2020 года, из которых почти 5,8 трлн руб. требуется для обустройства и разработки месторождений. Сходная оценка была и в энергостратегии — около $200 млрд до 2020 года (в ценах 2007 года). Но новых крупных проектов в ближайшие 10 лет не ожидается — ни в добыче, ни в транспорте нефти, следует из проекта генсхемы. Стабилизацию и рост добычи должны обеспечить участки, открытые еще при СССР, а поиск и разведка новых месторождений нужны для стабильного производства после 2020 года.

Если отвлечься от проблем нефтяников и посмотреть на проблему шире, то несложно увидеть, что именно она сулит бюджету в том случае, если заветные желания нефтедобытчиков будут выполнены и нефтяная пошлина будет снижена – увеличение бюджетного дефицита. И не сможет бюджет тогда стать к 2015 году бездефицитным, как это ему предписано правительственными планами.

Правда, здесь правительство предполагает некую компенсацию – переложить налоговую нагрузку с нефти на готовые нефтепродукты и увеличить их экспорт. При этом остается неясным, есть ли достаточный спрос на наши нефтепродукты, производящиеся по устаревшим технологиям и не соответствующие европейским экологическим требованиям.

В декабре 2009 года министр энергетики России Сергей Шматко заявил, что качество российских нефтепродуктов настолько низкое, что экспорт сырой нефти был бы выгоднее для бюджета. Аналитики UBS еще в конце 2008 года пришли к тем же выводам, что и Минэнерго: России выгоднее экспортировать сырую нефть, а не нефтепродукты — в этом случае доход и государства, и компаний будет выше. Переработка тонны сырой нефти по цене Роттердама на нефтеперерабатывающем заводе, аналогичном среднероссийскому, даст на выходе нефтепродукты, которые в том же Роттердаме будут стоить на $24 дешевле исходного сырья.

Если внедрить новую систему налогообложения экспорта нефти с 2012 года, поступления в бюджет от нефтяной отрасли за 10 лет составят 43,23 трлн руб., но в первый год уменьшатся на 68 млрд руб. А если ничего не менять, государство за десятилетие получит на 8,55 трлн руб. меньше, подсчитало Минэнерго. Звучит вроде бы устрашающе, но не следует забывать, что более-менее достоверные прогнозы в экономике строятся не более чем на 3 года, а все, что выходит за эти пределы, резко теряет достоверность.

«Если реформа приведет к увеличению дефицита ближайшие пять лет, то мы выступим против, несмотря на обещания золотых гор через 10 лет», — высказался по этому поводу директор департамента налоговой и таможенно-тарифной политики Минфина Илья Трунин. И его точка зрения представляется в этом вопросе наиболее взвешенной.

Леонид Рудницкий

19.10.2010

Кудрин противоречит Путину

Справка KM.RU Алексей Леонидович Кудрин (род. 12 октября 1960 г., Добеле, Латвийская ССР) – министр финансов Российской Федерации с мая 2000 года, с сентября 2007 года – также заместитель председателя правительства Российской Федерации. Родился в семье военнослужащего. Окончил в Архангельске среднюю школу № 17. До поступления в университет в течение двух лет работал в Академии тыла и транспорта Министерства обороны СССР в Ленинграде автомехаником, инструктором практического обучения лаборатории двигателей. Окончил экономический факультет Ленинградского государственного университета в 1983 году.

Несколько дней тому назад мы писали о том, что министр финансов Кудрин получил благодарность от мировой финансовой элиты за то, что Россия оказалась единственной страной – членом «Большой двадцатки».

Которая не участвует в «параде девальваций», т. е., фактически, отказывается от поддержки собственной экономики, национальных рынков и производителей.

Я уж не знаю, читал Кудрин этот текст или нет, слышал он про него или пребывает в неведении, но в последние несколько дней он достаточно много говорил о состоянии российской экономики в целом.

Надо отметить, что с точки зрения формальных обязанностей это – не совсем его «профиль»: экономикой у нас в правительстве занимается соответствующее министерство, которое курирует первый вице-премьер Шувалов. Однако на практике все знают, что реально экономическую политику в стране определяет именно Кудрин. То ли потому, что наши власти придерживаются монетаристских принципов, в соответствии с которыми экономика определяется через денежно-кредитные рычаги, то ли в силу личной близости к Путину, то ли еще почему – не столь важно; главное, что именно слова Кудрина об экономике являются определяющими. И вот буквально в последние дни он сделал несколько заявлений о перспективах российской экономики.

Во-первых, заявил он, постоянного роста экономики РФ на уровне 8-10% в ближайшее время не будет. По его словам, «за горизонтом 5–7 лет можно довести рост экономики до 8%», однако сейчас в ближайшие 3–7 лет такого роста в 10%, постоянного и устойчивого, мы не увидим.

Во-вторых, цель российского Минфина – все-таки выйти на темпы роста отечественной экономики в 7-8%, но уже в 2014–2017 гг.

В-третьих, в ближайшие годы сбалансировать российский бюджет можно будет только в случае, если цена на нефть вырастет до $105–109 за баррель. По словам министра, сделать бюджет на 2011 год бездефицитным возможно только при цене на нефть $109 за баррель, а на 2012 и 2013 гг. – при цене $105. В противном случае страна будет вынуждена погашать разницу за счет Резервного фонда или на рынке внешних заимствований.

Отметим, что такая позиция противоречит прогнозу премьер-министра Путина, высказанному на днях иностранным инвесторам. «Проект бюджета на 2011 год сверстан с дефицитом 3,6% ВВП. В 2012 году мы намерены снизить его до уровня менее 3%, а к 2015 году вновь вернуться к сбалансированному, бездефицитному бюджету», – сказал Путин. Впрочем, тут противоречия естественны: иностранным инвесторам всегда рассказывают более оптимистическую картину, чем есть на самом деле.

Отметим, что бюджет на ближайшие три года сверстан из расчета умеренного роста цен на нефть: в 2011 году – около $75 за баррель, в 2012-м – около $78, а в 2013 году – около $79 за баррель, но этот бюджет предполагает достаточно серьезный дефицит.

Для нас, впрочем, важно другое, а именно что указанные показатели вроде бы демонстрируют, что поддерживать экономику путем девальвации рубля не обязательно. Однако есть серьезные обстоятельства, которые необходимо учитывать. Прежде всего это то, что российская экономика принципиально несамодостаточна. Иными словами, ее база производства недостаточна для того, чтобы удовлетворить даже самую минимальную норму потребления как граждан, так и производства.

Мы в колоссальных (и все более и более увеличивающихся) масштабах ввозим в страну продовольствие, товары народного потребления и даже комплектующие для тех производств, которые еще остались в стране. В т. ч. и для оборонной промышленности: пресловутый комплекс С-400 (который пока никто не видел в деле) представляет собой на самом деле С-300, собранный на базе иностранных комплектующих (а внутрироссийских, как я подозреваю, во многом уже и в природе не существует).

И это значит, что сама по себе цена на нефть для нас не столь важна: важно, как она соотносится с ценами на жизненно необходимый импорт. Причем дело не только в цене, но и в масштабах продажи нефти: если спрос на нее на мировых рынках упадет, у нас возникнут серьезные проблемы. Вот в чем основная проблема нашей экономики: мы критически зависим от темпов роста мировой экономики.

Кудрин, кстати, в одном из своих выступлений об этом говорил – что темпы роста мировой экономики в последнее время неубедительны, и не исключена «вторая волна» кризиса. Термин «вторая волна» мы оставим на его совести (в реальности кризис продолжается), но суть проблемы в общем уже ясна: нам категорически необходима четкая и внятная сценарная проработка экономического прогноза исходя из самых разных вариантов поведения мировой экономики, в т. ч. и достаточно пессимистичных.

И прогнозов ценовых параметров на нефть явно недостаточно. Если эмиссия в США будет продолжена, а Кудрин при всех своих встречах с министрами финансов разных стран не может знать ответа на этот вопрос, потому что он будет, в конце концов, решаться на политическом уровне, то цены на нефть могут быть сколь угодно высоки. Но цена на критически важный для нас импорт может вырасти еще больше, а вот нашу нефть будут покупать все меньше и меньше. И откуда тогда Кудрин возьмет обещанные им темпы роста? И не пожалеет ли он о том, что не поддерживал нашу экономику в этом году, как он уже пожалел, что недодевальвировал рубль в конце 2008 года?..

В общем, можно отметить, что прогнозная машина нашего правительства работает из рук вон плохо, поскольку явно не считает весьма вероятные и негативные для нас сценарии. И не исключено, что такой подход правительства еще дорого нам обойдется.

Михаил Хазин

20.10.2010

Как Китай обрушил рынки

Справка: Зампред Народного банка Китая и руководитель Государственного валютного управления КНР И Ган, не дожидаясь окончания года, объявил 1 августа 2010 года о том, что КНР стала второй экономикой мира, обогнав Японию, хотя по-прежнему уступает США.

Рухнули практически все финансовые рынки – от металлов до фондовых. Доллар вырос, а остальные валюты относительно него припали. Причина: Китай чуть-чуть поднял свою учетную ставку.

Мир замер в ожидании катастрофы, но ничего особенного не произошло: на следующий день рынки снова выросли, практически нивелировав предыдущее падение. Возникает естественный вопрос: а что это, собственно, было? С чего вдруг?

Для ответа на этот вопрос нужно понимать, что рынки сегодня «живут» исходя не из экономических реалий (на которых они расти ну никак не могут), а из некоторой виртуальной картинки, которая активно внедряется в умы всех заинтересованных сторон – от спекулянтов и организаторов торгов до руководства государств и центробанков. И суть этой картинки достаточно проста – «все хорошо, прекрасная маркиза»: нужно только соблюдать правила, и рост непременно начнется.

Вот здесь и начинается самое интересное. Как устроены «правила», и что станет «генератором» роста? Правила – все те же, принятые еще в рамках Бреттон-Вудских соглашений и несколько подправленные в 70-80-е годы, основной смысл которых – в приоритете открытого рынка и отсутствии границ (в первую очередь – для движения капитала). А генератором, как сейчас считается (независимо от реальности, отметим), станет Китай – поскольку он очень быстро растет и, как многие думают, сможет так или иначе «поделиться» своим ростом со всем миром.

Отметим, что поскольку при внимательном взгляде на экономические реалии эти позитивные надежды почти мгновенно рассеиваются (как в отношении мировой экономики вообще, так и относительно Китая в частности), то главными в сохранении оптимизма, без которого финансовые рынки рухнут серьезно и уже без возврата, становятся именно процедурные вопросы. Т. е. все участники процессов обязаны соблюдать форму отношений и правила – и тогда паника не наступает.

Разумеется, полностью соблюдать эти правила не получается. Мы еще в 2003 году, в нашей книжке «Закат империи доллара и конец Pax Americana» писали о том, что по мере нарастания кризиса страны начнут защищать своего национального производителя путем девальвации своих валют, назвав это явление «парадом девальваций». Сегодня мы его имеем в полном объеме (под ставшим общепринятым названием «валютные войны», но мы будем исходить из исторически более раннего термина), однако тут есть тонкости. Дело в том, что с точки зрения финансовых рынков инфляция намного лучше, чем дефляция. И по этой причине «парад девальваций», который неминуемо влечет за собой эмиссию (и частично является ее следствием), более предпочтителен, чем жесткая денежная политика, которая неминуемо приведет к дефляционному шоку по образцу начала 30-х годов.

Разумеется, это не относится к «периферийным» странам – таким, как Россия, однако «крупняку» не просто позволено заниматься эмиссией, но это даже считается, в общем-то, делом полезным. Не забудем, кстати, что «отец» нынешнего монетаризма, который является сегодня доминирующей экономической теорией, Милтон Фридман, говорил о том, что если эмиссию делать долго, то рано или поздно рост появится. С чего он это взял – другой вопрос, но сама по себе эмиссия (в ограниченных масштабах, разумеется) уже вошла в измененный свод правил. «Вообще – нельзя, но чуть-чуть – можно».

И вот тут Китай кинул бомбу! Он достаточно долго стимулировал внутренний спрос (чем раздувал собственные локальные финансовые пузыри, прежде всего на рынке недвижимости), а тут вдруг начал повышать учетную ставку, т. е. ужесточать денежную политику. Да, он действует в полном соответствии с экономическими реалиями, да, о его проблемах знают все… но он начал принимать меры, противоположные тем, которые принимают все остальные!

Вот из-за чего случилась истерика на рынках! Один из столпов современной экономики нарушил сразу два мифа. Во-первых, он начал ужесточать денежную политику, и у всех рыночных спекулянтов зашалило сердце: а если его примеру последует ФРС?! Это же катастрофа, конец всего!

А во-вторых, Китай продемонстрировал, что он не то что не собирается «делиться» своим ростом, а даже готов существенно его сократить! А это еще страшнее: если мировая экономика роста не возобновит, в этом случае катастрофический обвал неизбежен, и это понимают даже финансовые спекулянты. В общем, есть серьезный повод для паники… Которая, тем не менее, продолжения не получила.

И это естественно. Надежда, как известно, умирает последней. Каждый участник рынка убеждает себя, что шансы на «всеобщее счастье» еще есть. И т. к. Китай поднял ставку только чуть-чуть (и сделал он это, в общем, по совершенно объективным обстоятельствам, поскольку никаких «апокалиптических» комментариев и намеков на продолжение не последовало), рынки несколько успокоились. И будут продолжать ожидать начала новой волны эмиссии американской валюты, тем более что намеков на это – все больше и больше.

Но вот если Китай решит продолжить, то тогда паника может стать куда более серьезной и продолжительной. А Китай может продолжить, поскольку он уже много раз демонстрировал, что внутренние проблемы для него важнее внешних, а значит, если экономически будет целесообразно ужесточать денежную политику, то он ее ужесточит. И лидеры мировых финансовых организаций должны будут в самом ближайшем будущем наведываться в Пекин с нижайшими просьбами (подкрепленными соответствующими «дарами») не проявлять излишнюю активность… В общем, кризис продолжается!

Михаил Хазин

21.10.2010

Россия – все на продажу!

Справка: Основным акционером Роснефти является государство через контролируемое Росимуществом ОАО Нефтегазовый», которому принадлежит 75,16% акций компании. Дочка Роснефти РН-Развитиевладеет 9,44% акций материнской компании.

Игорь Шувалов: «Мы приняли для себя такой тактический план, что трехлетний план мы выполняем, при этом горизонт мы отодвигаем еще на два года и определяем для себя пятилетний план приватизации».

Нефтяные цены все никак не хотят становиться трехзначными, а на носу у нашей власти выборы, да и социальных обязательств у нее полно. Видя, что надежда на нефь теперь слабая, правительство поскребло по сусекам и создало список из 900 предприятий, которые предстоит приватизировать в ближайшие 3–5 лет для пополнения бюджета. От их продажи власти рассчитывают получить 1,8 трлн рублей, что равно 60 миллиардам долларов США. Об этом сообщил первый вице-премьер Игорь Шувалов по итогам совещания под председательством премьера Владимира Путина. «Предварительно доходы от приватизации составят 1,8 трлн рублей при полной реализации программы»,— сказал он. Многие из этих предприятий являются стратегическими.

Давайте для начала задумаемся, что есть приватизация? В самом общем виде — это способ пополнение казны, когда денег в ней не хватает. Особенно актуальна она была в начале и середине девяностых, когда стараниями ельцинских «реформаторов» финансы пели романсы. Вернее было бы сказать – голосили. А может, даже и завывали. Тогда на продажу шло все, что попадало под руку, и по бросовым ценам.

Потом времена несколько изменились, «талантливых» реформаторов немного задвинули в тень, и жить государству стало полегче. О приватизации на долгое время почти забыли и вспоминали ее только в связи с обратным процессом – когда государство выкупало у бизнеса, но уже за очень большие деньги, предприятия обратно. Правда, таких случаев было не слишком много.

Теперь маятник качнулся в другую сторону – опять будут продавать, в том числе и то, что совсем недавно было выкуплено. Такая выходит нам планида. Означает ли это, что ельцинские времена в чем-то возвращаются? Нет, уверяют нас, продавать будем задорого. Но это лишь планы, а как получится на самом деле – покажет время.

Государство готово расстаться с контрольной долей во многих стратегических компаниях, что даст ему деньги для латания бюджета в необходимом объеме (возможно), а нам принесет рост цен и тарифов (наверняка).

Что же будут продавать? Весь список из 900 предприятий пока не читал даже президент, тем более, он недоступен для прессы, но некоторые ключевые предприятия все же известны. Так, РФ готова в срок до 2015 года расстаться с контролем в ВТБ, «РусГидро», «Совкомфлоте», «Аэрофлоте», а затем, как бы невероятно это ни звучало — даже в «Роснефти». Рискнем сравнить этот процесс с продажей лучших вещей из дома по известным причинам.

«Мы исходим из того, что 1,8 трлн рублей при полной реализации этой программы мы сможем выручить»,— сказал Игорь Шувалов. По словам первого вице-премьера, часть этих средств пойдет на развитие приватизированных компаний и часть — в государственную казну.

Знать бы еще, какая часть куда, но такие вопросы решаются по ходу и без участия широкой публики. Ясно одно – предполагаемая выручка от приватизации не равнозначна той сумме, которая в итоге поступит в бюджет.

О сроках Шувалов говорит не вполне понятно: «Мы приняли для себя такой тактический план, что трехлетний план мы выполняем, при этом горизонт мы отодвигаем еще на два года и определяем для себя пятилетний план приватизации». Кажется, это означает, что то, что не успеют продать за три года, будут продавать пять лет.

«Если президент России с этим планом соглашается, то мы его перекладываем в конкретные мероприятия министерств и ведомств с тем, чтобы эти действия начинать незамедлительно»,— продолжил Шувалов.

Скорее всего, президент с планом согласится. С чего бы ему быть против? В крайнем случае, он может вычеркнуть из списка некоторые предприятия, но сути дела это не изменит.

Теперь перейдем к конкретным долям. В период с 2012 по 2015 год правительство может продать до 15% акций «Роснефти», сообщил Шувалов. «С 2012 по 2015 год рынку может быть предложен пакет до 15% акций, с учетом конъюнктуры на тот момент»,— сказал он. По его словам, в 2011 году может начаться подготовка к приватизации. «С 2011 года мы начинаем работать по «Роснефти»,— сообщил Шувалов. Он отметил, что в контексте приватизации «Роснефти» «возможны определенные законодательные инициативы» по улучшению инвестклимата в нефтегазовой отрасли.

Ох уж этот «инвестиционный климат». Как его только не улучшают, а он все недостаточно хорош. Прямо, вечный циклон какой-то. Если продолжить ряд метеорологических метафор, но наряду с инвестиционным климатом должны существовать инвестиционные заморозки, такие же гололед, дождь и даже град. А также инвестиционная метель, пурга и т. п.

Шувалов уточнил, что часть пакета акций «Роснефти», который РФ планирует реализовать, может быть использована в сделках по обмену активами с инвесторами.

А вот это уже интересно. Ведь, по идее, государству нужны деньги, а вовсе не другие активы по принципу «шило — на мыло». И кто станет определять справедливую цену и степень ликвидности разных шил и мыл, которыми станут меняться с государством? Как хотите, а здесь просматривается простор для явления под названием «коррупция».

По словам Шувалова, правительство будет как «продавать пакет на рынке, так и совершать сделки по обмену активами».

Похоже, в правительстве всерьез увлеклись торговлей акциями. Того и гляди, сделаются фондовыми трейдерами. Впрочем, лучше торговать акциями, чем воздухом на форексе.

«За горизонтом 2015 года участие РФ в капитале «Роснефти» может быть снижено, и государство может отказаться от контроля. Однако это вопрос будущего и того, насколько будет выполнено все, что было запланировано по «Роснефти» до 2015 года»,— сказал Шувалов.

Ну, это понятно – все будет определяться нефтяными ценами. Вырастут они – приватизацию притормозят, упадут – ускорят.

Одной из крупнейших приватизационных сделок обещает стать продажа государством доли в ОАО «РЖД». «С 2013 по 2015 год мы сможем предложить рынку 25% минус 1 акция РЖД»,— сообщил Шувалов. И пояснил, что к 2013 году железнодорожная монополия «сможет выполнить план по реализации профильных и непрофильных активов, а грузовые компании будут работать в рынке».

Надо думать, после этого не заставит себя ждать резкий рост цен на железнодорожные билеты. Они вполне могут подтянуться до такого уровня, как, например, в Британии, где железнодорожный транспорт один из самых дорогих в мире – за деньги, уплаченные там за двухчасовую поездку, в России можно ехать сутки в любом направлении.

До 2013 года правительство готово расстаться с 50% минус 1 акцией ОАО «Совкомфлот». «Мы в 2011 году сможем предложить 25%, с 2012 по 2013 год — 25% минус 1 акция, то есть за три года мы сможем предложить рынку до 50% минус 1 акция»,— сказал Шувалов.

Ранее Минэкономразвития обнародовало планы по продаже только 25% минус 1 акции «Совкомфлота» — сначала это планировалось сделать в конце 2010 года, а затем сроки были перенесены ориентировочно на третий квартал 2011 года.

Обращает на себя внимания некоторая ритуальность условия «25% минус 1 акция». Это страховка от того, чтобы у инвестора не было блокирующего пакета. Но его, при желании, легко обойти, и блокирующий пакет все-таки заполучить, объединившись с любым миноритарным акционером и голосуя сообща. Так что это только видимость страховки.

В «Аэрофлоте» РФ готова снизить свою долю до контрольного пакета, но не исключена и продажа более значительного пакета, сообщил Шувалов.

Правительство готово в 2011 году продать еще 10% акций ВТБ (в плюс к тем 10%, которые могут быть реализованы уже в этом году), в 2012 году — от 10% до 15%, а также снизить свою долю в банке ниже контрольной с нынешних 85% в течение 3 лет в случае интереса к банку серьезных инвесторов.

Доля ЦБ РФ в уставном капитале Сбербанка может быть снижена до контрольной в период с 2011-го по 2014 год. «По Сбербанку — согласились, что мы в состоянии реализовать пакет»,— сказал Шувалов. В настоящее время доля ЦБ РФ в Сбербанке — 60,3% обыкновенных акций.

Правительство рассчитывает, что сможет выставить на приватизацию до 25% акций Россельхозбанка в ближайшие 5 лет. «Россельхозбанк — исходим из того, что мы сможем предложить рынку до 25% акций в период до 2015 года»,— сказал Шувалов. «Также мы исходим из того, что продажа этих акций должна привести к тому, что вырученные денежные средства будут направлены на повышение капитала этого кредитного учреждения»,— подчеркнул первый вице-премьер.

Этот шаг понятен на фоне планов радикально снизить господдержку АПК в ближайшие годы. В этом случае и банк частично утратит свое значение для правительства.

В целом же, список приватизируемых предприятий настолько обширен, а условия настолько гибкие, что его, может, и оглашать нет нужды. Правительство могло бы просто дать объявление: «Продам разные предприятия». А на вопрос «Какие предприятия у вас есть?», отвечать: « А какие вам надо?». Как в известном скетче советских времен про склад и случайного посетителя.

Леонид Рудницкий

21.10.2010

«Отец неолиберализма» отрекся от… либерализма

Справка KM.RU. Роберт Александр Манделл (род. 24 октября 1932 г., Кингстон, Канада) – канадский экономист. Лауреат Нобелевской премии по экономике (1999) «за анализ денежной и фискальной политики в рамках различных режимов валютного курса, а также анализ оптимальных валютных зон». Учился в Университете Британской Колумбии, Вашингтонском университете, Массачусетском технологическом институте, где получил степень доктора, и в Чикагском университете. Преподавал в Стэнфорде и Чикаго, работал в научном отделе МВФ. Примерно в одно время с публикацией работ Манделла аналогичные исследования о стабилизационной политике в открытых экономиках опубликовал Маркус Флеминг – другой сотрудник МФВ. Работы этих двух исследователей стали теоретической основой неолиберализма. Современные учебники используют название «модель Манделла – Флеминга» для идеальной модели открытой экономики нескольких малых стран. Однако по глубине, широте и силе анализа вклад Манделла представляется более значительным.

Поскольку люди, более или менее заботящиеся о своей репутации, уже не могут всерьез говорить о том, что «мировая экономика восстанавливается», они либо молчат вообще, либо начинают давать рекомендации.

Которые, по их мнению, могут облегчить выход из явно затянувшегося кризиса и даже, быть может, все-таки обеспечить экономический рост. Высказал свою позицию и Роберт Манделл – лауреат Нобелевской премии по экономике, признанный в последние десятилетия специалист по валютной политике. Что же он сказал в интервью газете The Wall Street Journal Europe?

Во-первых, что «в условиях возникновения угрозы хаоса на мировом валютном рынке необходимо созвать международную конференцию для подготовки реформы мировой финансовой системы». Отметим, что само по себе такое начинание не очень понятно, если не объяснить, для чего нужна такая конференция. «Важно провести конференцию на высоком уровне с тем, чтобы изучить варианты реформы мировой монетарной системы», – продолжает Манделл. «Вместе с США в этом важном форуме должны принять участие европейцы, а также страны с новыми рынками», – заметил он.

Во-вторых, рассуждая о возможных моделях посткризисного финансового рынка, Манделл отметил, что «уже невозможно создать монетарную систему, в которой американский доллар сохранил бы свои позиции ключевой мировой резервной валюты». «США не столь сильны, как это было в прошлом, однако они пока не смогли смириться с этим, как и с теми процессами, которые произошли в последнее время в мировой финансовой системе». Меткое наблюдение, отметим мы, но и это уже сегодня, в общем, не новость, и уж точно не повод для международной конференции.

А вот в-третьих – самое интересное. По мнению экономиста, мировую экономику можно оздоровить за счет фиксации обменных курсов валют. При этом в центре новой системы должно находиться соотношение американской и единой европейской валюты. «Самый важный шаг, который способен улучшить ситуацию в мировой экономике, – это стабилизация обменных курсов доллара и евро», – заявил Манделл.

Замечательно! Вот мнение выдающегося специалиста. А теперь давайте вспомним, что же на самом деле у нас происходит. Кризис-то у нас не циклический, а структурный. В частности, мировой спрос (который, как понятно, и определяет структуру предложения товаров и услуг) существенно превышает возможности домохозяйств и государств (т. е. тех, кто обеспечивает конечный спрос) по его поддержке за счет реально располагаемых доходов. При этом домохозяйствам уже в долг не дают, государства же пока обладают способностями рефинансировать свои долги.

При этом у нас вся мировая экономика представляет собой единый кластер разделения труда. Т. е. в одной стране у нас практически для всего мира производят один товар, а в другой – другой. Разумеется, в реальности все несколько сложнее, но в первом приближении – именно так. Россия поставляет на мировые рынки нефть, Китай – текстиль, Германия – металлообрабатывающие станки и т. д. И что будет, если в такой ситуации начинает падать спрос?

Отметим, что падение будет весьма и весьма существенным. Сегодня спрос в США превышает реально располагаемые доходы (с учетом необходимого уровня сбережений) на $3 трлн в год. Это примерно 5% мировой экономики. Равновесное состояние между доходами и спросом лежит еще ниже: «посткризисный» спрос будет ниже нынешнего примерно на $6 трлн в год. Это – очень серьезное падение.

А если спрос падает, то принципиально меняется структура производства – и товаров, и услуг, поскольку есть товары, спрос на которые падает резко (поскольку они явно не относятся к числу приоритетно важных), а на некоторые – почти не падает (еда, простейшая одежда). Но поскольку производятся эти товары сильно неравномерно по странам и регионам, то и структура финансовых потоков будет меняться достаточно сильно. Отметим при этом, что в процессе кризиса объем реальных товарных потоков по миру вообще будет резко сокращаться: на фоне падающего спроса и растущей безработицы государства будут поощрять восстановление собственного производства реально необходимых товаров, а импорт не необходимых будет пресекаться, как и вывоз капитала.

Масштабы этих явлений будут весьма и весьма серьезными: не исключено, что многие страны вообще будут вычеркнуты из мирового товарооборота, поскольку их специализация станет совершенно неактуальной. В частности, современная финансовая система Европы построена во многом на том спросе, который предъявляет не она сама, а внешние по отношению к Евросоюзу страны, в т. ч. США. Это хорошо видно по результатам падения евро в 2009 году: экономические показатели Германии резко выросли в первой половине 2010 года, в первую очередь за счет увеличения экспорта. Да, эти деньги сильно перераспределились за счет глубокого разделения труда внутри ЕС, но их источник все равно носит внешний характер, а значит, по мере исчезновения внешнего спроса Европу вообще и Германию в частности ждут тяжелые времена.

И объясните мне, как в такой ситуации можно фиксировать валютные курсы? Понимает ли Манделл суть происходящих экономических процессов? Понимает ли он, что если спад будет продолжаться много лет, то все это время предлагаемая им комиссия должна будет заседать практически постоянно, отслеживая изменяющиеся финансовые потоки и балансируя курсы валют чуть ли не каждую неделю? Понимает ли он, что многие страны будут активно протестовать против принимаемых соотношений, поскольку они будут сильно ударять по национальным экономикам? Понимает ли он, что по мере упрощения структуры разделения труда в процессе кризиса мир, скорее всего, распадется на несколько кластеров разделения труда, или, как мы писали в своей книге 2003 года, «валютных зон»? Которые будут решать свои внутренние проблемы самостоятельно, поскольку внешний фактор практически не будет оказывать на них влияние…

Скорее всего, пока Манделл всего этого не понимает. Для нас, конечно, это – во многом позитивный факт, который показывает, что даже лучшие мировые специалисты отстают от наших работ более чем на 7 лет, не понимая еще то, что мы изучали в далеком 2002 году, когда, собственно, и писали свою книгу. Но с точки зрения мира все сильно хуже, поскольку это показывает, насколько неадекватны те меры, которые принимают власти в борьбе с кризисом. И это грустно

Михаил Хазин

22.10.2010

Туркмения разочаровалась в Китае и отдает газ России

Справка KM.RU Туркмения (Республика Туркменистан) — государство на юго-западе Средней Азии. Площадь — 488,1 тыс. км², население — 4294 тыс. человек (1993). Городское население составляет 45%. Национальный состав: туркмены (2537 тыс. человек, 1989, перепись), русские, узбеки и др. Официальный язык — туркменский. Верующие — мусульмане-сунниты. Административно-территориальное деление — 5 велаятов (областей). Столица — Ашхабад (Ашгабад). Глава государства — президент. Законодательный орган — меджлис. Большая часть поверхности занята пустыней Каракумы; на юге и юго-западе — горы Копетдага и Паропамиза. На западе омывается водами Каспийского моря.

Сегодня на переговорах президента России Дмитрия Медведева и президента Туркмении Гурбангулы Бердымухамедов в Ашхабаде с ожидаемой неизбежностью возникла газовая тема.

Туркмения предложила увеличить поставки своего газа в Россию.

«У России и Туркменистана большая взаимная заинтересованность в развитии партнерства, мы стратегические партнеры, и наши отношения отличает стабильность и взаимопонимание по принципиальным вопросам,— сказал туркменский президент. — Наш принципиальный подход в каспийской проблематике заключается в том, что все вопросы, касающиеся правового статуса на Каспии, должны решаться самими прикаспийскими государствами. В топливно-энергетической сфере Россия наш давний партнер, и поэтому на основе существующих двусторонних соглашений мы готовы наращивать объемы экспорта туркменского природного газа в Российскую Федерацию»,— подчеркнул он.

«Я разделяю ваши подходы к тому, что мы должны развивать прикаспийское сотрудничество, причем исходя из простого, но очевидного тезиса: Каспий — наше богатство, и мы сами способны разобраться со всеми проблемами и всеми перспективами развития и Каспия, и прикаспийского сотрудничества,— ответил Дмитрий Медведев.— Именно пять государств отвечают за режим, который существует и должен быть создан в отношении природных богатств».

Про газ президент России не сказал ничего, отделавшись ни к чему не обязывающими фразами: «Мы исходим из того, что энергетика является ключевой составляющей нашего сотрудничества. Мы готовы и дальше развивать интересные направления этого сотрудничества и в области электроэнергетики». «В то же время мы должны думать о будущем»,— продолжал глава российского государства, отметив, что сейчас весь мир «старается экономить, и мне представляется, что энергоэффективность и новые технологии — абсолютно важные направления нашего сотрудничества на будущее».

Вследствие этого осталось неясным, нужен нам туркменский газ или нет. А если не нужен сейчас, то может ли понадобиться в будущем? С этими вопросами мы обратились к директору Центра политической конъюнктуры Константину Симонову.

— Долгое время Россия покупала туркменский газ достаточно дешево и продавала его по высоким ценам в Европу. Это действительно было выгодно, но постепенно Туркменистан, понимая, что газ имеет серьезное значение, выбил себе особые условия. С 2008 года мы больше не являемся перепродавцами туркменского газа. Мы платим Туркменистану европейскую цену минус стоимость транзита. Более того, в 2009 году был подписан невыгодный для России контракт. Мы зафиксировали цену на год, а она впоследствии достаточно резко упала. После этого произошла авария на газопроводе между Туркменией и Россией. Туркмения обвинила в этом российскую сторону – якобы это была диверсия.

После этого три квартала мы закупок газа не осуществляли, хотя починили газопровод достаточно быстро. Мы сэкономили в результате этого большие деньги. Туркменский газ, если хватает нашего, нам не нужен совсем. Если брать туркменский газ, то «Газпром» должен будет сокращать собственную добычу. Кроме того, бюджет не получает экспортную пошлину, потому что с туркменского газа экспортная пошлина не берется. Мы берем только стоимость транзита.

Для Туркмении это была мегавыгодная история, и, конечно, она с удовольствием продавала бы свой газ в Европу через Россию, тем более что она получила все, что хотела. Но изначально ей было мало. Она была одержима жаждой диверсификации, она все время говорила России: «Да вы нам вообще не нужны, мы построим трубу в Китай, мы будем поставлять газ в Иран и Европу».

Здесь и сложился такой клубок противоречий, потому что сама Туркмения вела себя очень дерзко. Она везде предлагала свой газ еще до 2009 года. С одной стороны, мы предложили им максимально комфортные условия – мы поставляем ваш газ в Европу и берем только деньги за транзит. Тем не менее Туркмения ездила по всяким европейским мероприятиям и везде рассовывала свой газ, не говоря уже о том, что полным ходом шло строительство трубы в Китай.

И вот когда Туркмения эту трубу в Китай построила, она вдруг осознала, какие железные пальцы взяли ее за горло. Китай платить ту цену, которую платит Россия, просто не собирается. Разные ходят слухи, но, по оценкам, российская цена на газ где-то на 70 долларов выше, чем та цена, которую платит Китай. Туркмения от продажи газа в Китай с каждой тысячи кубов теряет минимум 60–70 долларов. Конечно, Бердымухамедова это не устраивает, потому что ему деньги нужны сейчас. Другого источника доходов, кроме газа, у него нет. Поэтому он начал нервничать и паниковать.

Россия в этом году возобновила закупки туркменского газа, но европейский рынок еще не восстановился, поэтому сейчас нам этот газ не нужен. Мы сказали: «Ребята, в этом году мы закупим у вас 10 миллиардов кубов». А Туркмения раньше говорила, что мы ей вообще не нужны, она газ и так пристроит. Но в этом году Китай и Иран максимум возьмут у нее 10 миллиардов кубов, а заплатят существенно меньше, чем Россия. Получается, что из-за диверсификации Туркмения попала на деньги.

На этих переговорах туркменская сторона первым делом заявила о готовности увеличить поставки газа в Россию. Естественно, они готовы, кто бы сомневался. Но возникает вопрос: а на каких условиях мы будем брать у них этот газ?

Когда мы предлагали им забирать весь газ, они говорили: «Ой, нет, ребята, у нас вот тут китайцы, у нас дыра, скоро и Европа будет брать». То есть всячески выкручивали нам руки. Теперь, согласно конъюнктуре, туркменский газ нам не нужен. И они прибежали: «Давайте, берите, китайцы платить не хотят».

В идеале Туркмения хотела бы оказаться в положении Азербайджана, вокруг которого все бегают и предлагают максимально выгодные условия. Но оказаться в этой ситуации Туркмения не может, потому что сейчас у нее позиции очень плохие. Однако завтра может все измениться. И поэтому с Туркменией просто так отношения разорвать нельзя. Мы пока не понимаем, какой будет баланс газа в Европе через 10 лет. Может быть, тогда он будет нужен. Но сегодня он не нужен. Все поставки в Европу мы сейчас можем закрыть и собственным газом.

Китаю газ нужен, но он никогда не будет платить Туркмении высокую цену, это очевидно, он будет ее всячески прогибать. А Европа не может решить простую проблему – как преодолеть Каспийское море. Она и готова, может быть, брать этот газ, но, опять же, это будет не завтра. Тут такая ловушка. Чтобы туркменский газ попал в Европу, его нужно перевезти через Каспий, Азербайджан, Грузию и Турцию. То есть нужна труба, например НАБУККО. Чтобы построить НАБУККО, нужен гарантированный источник газа, допустим, Туркменистан. Но трубу нельзя начать строить, пока нет договоренности с Туркменистаном, а у Туркменистана нельзя взять газ, пока не решена проблема Каспия.

Главное здесь – эти 380 километров, которые разделяют Туркмению и Азербайджан, вот это и есть та линия, которую Европа не может преодолеть. Правовой статус Каспия не решен, он не разделен между прибрежными странами. Там есть некие зоны, где можно вести добычу, но как при этом будет осуществляться судоходство и как создавать там инфраструктуру, пока совершенно не ясно. А главное — там много территориальных споров, между тем же Азербайджаном и Туркменией, кстати.

Строить сейчас трубу нельзя. Можно организовать поставки газа танкерами, но никто гонять СПГ на 380 километров не будет. Сейчас возникла идея сжатого газа, но это новая технология, и никто в мире этим пока не занимается. Заработает она или не заработает, пока неизвестно.

Остается труба. Юридически корректно ее построить нельзя. Минувшим летом был вброс через российскую прессу, что якобы в Брюсселе нашли юридическую уловку, которая позволяет строить трубу. Но что-то после этого все замолчали. Наверное, это был пробный шар, чтобы проверить, как прореагирует Россия. Тут все упирается в согласие России эту трубу построить, а она, ясное дело, будет не согласна. Поэтому Туркмения сейчас начинает намекать, что она готова дать свой газ для «Южного потока». Идея понятна: вы нам разрешите построить трубу, а мы потом вам дадим газ в «Южный поток». Однако это все ненадежно. Так что я сомневаюсь, что на этих переговорах будет достигнут какой-то значительный прорыв.

23.10.2010

МВФ роет себе могилу

Справка KM.RU Бреттон-Вудская конференция (официально – Валютно-финансовая конференция Организации Объединенных Наций) – конференция, состоявшаяся в июле 1944 года в США (штат Нью-Хэмпшир, Бреттон-Вудс, отель «Маунт-Вашингтон»). На конференции присутствовали 730 делегатов из 44 государств – участников антигитлеровской коалиции. Конференция проходила с 1 по 22 июля 1944 года. Целью конференции было урегулирование международных валютных и финансовых отношений по окончании Второй мировой войны. Председательствовал на конференции министр финансов США Генри Моргентау. Делегацию США возглавлял Гарри Уайт, делегацию СССР – заместитель министра внешней торговли М.С. Степанов, делегацию Китая – Чан Кайши. Позитивным моментом было сотрудничество делегаций США и СССР. Представители СССР принимали активное участие в выработке итоговых документов конференции, однако после конференции правительство СССР приняло решение о неприсоединении к работе Всемирного банка и Международного валютного фонда.

Продолжающийся мировой экономический кризис заставляет те страны, которые жестко формировали «правила игры» на экономических рынках, медленно сдавать свои позиции.

Вот и в Международном валютном фонде (МВФ), одном из главных стратегических органов, созданных еще на Бреттон-Вудской конференции 1944 года, играющем важнейшую роль на современном этапе, начинаются изменения.

Напомним, что на тот момент, когда он создавался, экономика США составляла более 50% от мировой, а роль Китая, Индии и многих других стран была ничтожна. Соответственно, доля основных капиталистических стран в МВФ весьма велика, а США обладают блокирующим пакетом. Это вызывает сильное недовольство многих стран – настолько сильное, что Турция, например, уже дает сигналы о своем возможном выходе из этой организации. А многие другие страны настаивают на пересмотре своей роли в этой организации.

МВФ долго сопротивлялся этому давлению, но, судя по всему, ситуация сдвинулась с мертвой точки. Во всяком случае, на последнем заседании министров финансов стран «Большой двадцатки» (предваряющем саммит в Корее) достигнута договоренность о перераспределении квот в МВФ в пользу развивающихся стран и стран с развивающимся рынком. Об этом, в частности, объявил в субботу в Кенджу журналистам вице-премьер, министр финансов России Алексей Кудрин. «Сегодня был большой прогресс в реформе МВФ. Сегодня все страны пришли к общему соглашению о квотах. Перераспределяется больше 6% к более динамично развивающимся странам», – сказал он.

Министр отметил, что доля развивающихся стран в капитале МВФ увеличится на 2,8 процентных пункта и достигнет 42,29%. По его словам, страны БРИК (Бразилия, Россия, Индия и Китай) увеличивают свою позицию на 3,46 процентных пункта – до 14,18%. Кудрин отметил, что доля России вырастет на 0,22 процентных пункта и составит 2,71%. «Мы на 9-м месте (по доле участия в капитале МВФ – ИФ)», – сказал он, отметив, что все страны БРИК вошли в десятку по размеру долей. В частности, Китай занял третье место после США и Японии, Индия – восьмое, а Бразилия – десятое. Кудрин добавил, что это – лишь очередной этап дальнейшей реформы МВФ. «На этом не завершаются реформы, к 1 января 2013 года нужно подготовить новую формулу квот», – отметил он. Принятые в настоящее время решения по реформе МВФ базировались на старой формуле расчета, пояснил министр.

Очередное перераспределение квот в МВФ по новой формуле планируется провести к 1 января 2014 года. «Мы считаем, что нужно продолжить эту работу. Это – позиция прежде всего развивающихся стран. Сегодня эти даты – о разработке новой формулы и пересмотре квот – зафиксировали», – подчеркнул Кудрин. По его словам, эти договоренности позволили странам все же принять решение о перераспределении квот.

Глава Минфина РФ также рассказал, что в Исполнительном комитете МВФ сохранилось 24 кресла. Вместе с тем стороны пока не договорились о создании нового Совета министров при МВФ. «По этому вопросу мы сегодня не договорились, работу продолжим», – добавил Кудрин.

Собственно, как показывают результаты, гора родила мышь. Блокирующий пакет США никто не ликвидировал, развивающиеся страны по-прежнему не могут сколько-нибудь серьезно влиять на принимаемые в МВФ решения. Разумеется, ничего другого ожидать и не следовало, хотя нужно отметить, что, как мне кажется, руководители МВФ сделали серьезную ошибку. Даже две.

Первая состоит в том, что МВФ – это не просто некоторый межстрановой банк, который занимается кредитованием стран, ведущих себя «правильно» (с точки зрения мировой финансовой элиты). МВФ «де факто» был главным транслятором тех правил игры, которые предлагала миру эта самая элита, и тем самым именно эта организация несет принципиальную ответственность и за то, что кризис не был предсказан (более того, эксперты МВФ даже уже после его начала упорно твердили, что кризиса такого масштаба быть в принципе не может), и за то, что до сих пор не найден выход из положения. Включение в руководящие органы МВФ представителей развивающихся стран не с правом совещательного (как это фактически происходило сейчас), а хотя бы ограниченно решающего голоса позволило бы размыть эту ответственность. Но это не было сделано – а значит, развивающиеся страны и конкретные компании и организации могут и будут указывать МВФ как главный источник ошибок, сделанный в предкризисный период. А если еще учесть, что главными бенефициарами действующей (пока) в мире финансовой системы являются крупные банки, базирующиеся в странах, которые как раз и контролируют действия МВФ (в первую очередь – США), то со временем может возникнуть и ответственность за эти ошибки. Более того, это произойдет почти наверняка – по мере развития кризисных процессов.

Вторая ошибка руководства МВФ состоит в том, что люди, представляющие интересы мировой финансовой элиты, сформировавшейся последние 30 лет, вольно или невольно пытаются сохранить статус-кво, т. е. заморозить действующую систему, которая обеспечивает доходы их «кураторов». А развитие событий толкает мир к изменению правил, т. е., в частности, перераспределению образующихся в экономике доходов. Причем речь идет не о действиях конкретных людей (их возможности как раз ограничены), а о естественных экономических процессах, которые естественным образом стремятся «нащупать» точку равновесия, в первую очередь между спросом и доходами домохозяйств и государств. А поскольку эта равновесная точка соответствует сильно меньшим, чем сейчас, размерам ВВП и мира, и большинства стран, то проблема изменения действующих правил игры встает все сильнее и сильнее. И если МВФ будет консервировать старую, сегодня уже заведомо нежизнеспособную схему, то и смысла в его деятельности скоро не будет: страны, заинтересованные в переменах, начнут создавать альтернативные (пусть и не такие глобальные), более дееспособные для решения конкретных вопросов организации. Иными словами, МВФ своими руками роет себе могилу: добровольный отказ от решения принципиальных проблем в нынешней ситуации никак иначе интерпретировать невозможно.

Разумеется, вторая ошибка есть следствие первой: люди, поставленные для защиты бенефициаров одной системы, совершенно не склонны добровольно соглашаться с ее отменой. Фактически они просто не поняли, что начинающийся кризис – слишком большой и сильный, чтобы можно было удержать ситуацию в мире. Но, в конце концов, это – их личные проблемы, а наша задача состоит в том, чтобы придумать, как же должна быть устроена новая модель мировой экономики. Все равно МВФ это делать категорически отказывается.

Михаил Хазин

25.10.2010

Пенсии: назад от накопительной к солидарной схеме

Справка KM.RU На данный момент в добровольных пенсионных программах участвует около 7,5 млн человек, а оставшиеся 50 млн работников, которые из-за низкого заработка не могут копить, рискуют остаться с пенсией в 25-30% заработка. Опыт Европы показывает, что за 25–30 лет инвестиций добавка к пенсии может составить до 20% коэффициента замещения – при средней доходности 5% годовых.

Реформа пенсионной системы собирается совершить еще один неожиданный поворот: Минздравсоцразвития предлагает сделать накопительную часть пенсии делом добровольным.

Об этом сообщает газета «Ведомости» [8], в распоряжение которой попала копия доклада правительству.

Собственно, эти деньги и так принадлежат государству, но использовать их на выплату текущих пенсий оно не может. Граждане же, на личных счетах которых копятся эти средства, тоже в значительной степени поражены в правах их использования. Инвестировать их можно лишь в незначительный круг низкоэффективных финансовых инструментов, что приносит всего лишь 4% доходности сверх инфляции.

Что это означает? Поясним на примере. Если некий человек, имея 30 лет стажа, выйдет на пенсию в 2035 году (сейчас ему 35), то сумма накоплений составит лишь 16% среднего размера ежемесячной пенсии. Получается, копить на пенсию ему нет никакого смысла.

Население, впрочем, равнодушно к пенсионным накоплениям и по другой причине: у него – низкие зарплаты. У 80% застрахованных весь заработок уходит на текущее потребление. Т. е. копить на пенсию нет возможности.

Накопительная часть пенсии появилась в 2002 году. Часть собранных в ПФР доходов направлять на расходы стало нельзя (они пошли в накопление), а источник покрытия выпадающих доходов при этом не предусмотрели. Положение усугубилось еще и тем, что тариф на базовую часть пенсии в 2005 году снизили, чтобы облегчить положение бизнеса. После этого профицитный бюджет Пенсионного фонда (ПФР) стал дефицитным и попал в прочную зависимость от дотаций из федерального бюджета. Можно, конечно, в очередной раз попенять на непрофессионализм лиц, причастных к пенсионной реформе, но теперь-то уж чего? Факт свершился…

Минздравсоцразвития выявило гипотетические возможности побороть дефицит ПФР. Их оказалось две: либо увеличить тариф страхового взноса в ПФР до 32-34% (сейчас – 20%, с 2011 года – 26%), либо поднять численность занятых на 22,6 млн человек. И то, и другое видится ему невозможным.

Нам представляется, что это верно лишь отчасти. Конечно, 22,6 млн человек работающего населения взять неоткуда, это ясно. Да и рабочих мест для них нет. А вот поднять тариф страхового взноса в ПФР вполне можно. Бизнес, ясное дело, будет при этом закатывать глаза и делать вид, что он при смерти, но он всегда так делает, как только возникает необходимость немного больше платить.

Впрочем, есть, по мысли министерства, и еще одна возможность (теперь уже вполне реальная и ни для кого не болезненная) – отменить накопительную часть пенсии и вернуть 6% тарифа, которые в нее сейчас уходят, в расходную базу. Тогда на ближайшие 40 лет нам хватит тарифа в 22-23%. Правда, получится, что проблема опять решается за счет населения. Но ведь ему эти небольшие деньги и так не нужны? А государству бы пригодились.

Схема предлагается поэтапная. С 2011 года разделить накопительную часть, выплачиваемую ПФР, и накопительную пенсию, выплачиваемую независимым пенсионным фондам (НПФ). С 2013 года обязать работодателей отчислять 6% с застрахованного заработка работника в НПФ по собственному выбору либо по выбору работника. При отсутствии выбора средства аккумулируются в специально создаваемом Государственном накопительном пенсионном фонде, который их никуда не инвестирует, а для предотвращения обесценивания от инфляции размещает на банковских депозитах.

С государства должна быть снята ответственность за неэффективное инвестирование частниками пенсионных накоплений, планирует министерство, но нужно создать механизм страхования рисков самими НПФ. Можно вообще освободить от этой повинности работников с заработком ниже среднего по стране – им лучше остаться в солидарно-распределительной системе.

Что это даст еще? Если перевести накопительную часть на добровольную основу, активными участниками останутся те же 6 млн человек, которые передали накопления в НПФ, полагают чиновники. А все накопленное «молчунами» (теми, кто не отдал распоряжение перевести свою часть пенсии в НПФ), если они не выберут себе НПФ, можно передать в ПФР и включить в расчетный пенсионный капитал. Это, по данным управляющего средствами «молчунов» Внешэкономбанка, 733,3 млрд руб. на конец III квартала.

В докладе есть и другие сценарии – не оптимизации расходов, а повышения доходов пенсионной системы. Например, отмена льгот по страховым взносам (в т. ч. для индивидуальных предпринимателей), закрепление за ПФР дополнительного источника доходов (например, части НДС). Еще Минздравсоцразвития предлагает, чтобы 6% накопительного взноса платил не работодатель, а работник.

Последнее опять выглядит как трогательная забота о бизнесе, который и так держит бóльшую часть зарплаты в тени. Неужели же ему не под силу платить 6% даже с этой небольшой «белой» части?!

Эксперты считают, что предложения Минздравсоцразвития являются свидетельством потери государством интереса к накопительной части пенсии. Оно не смогло ее внедрить и ищет способы вернуться к распределительной системе. Опыт инвестирования первых лет был неуспешен. Впрочем, государство не очень-то и стремилось достичь здесь успеха. А теперь пытается обратить свой провал в свою же пользу, закрывая дефицит ПФР за счет будущих пенсионеров. Власть дала – власть же и забрала…

Леонид Рудницкий

25.10.2010

Нынешняя экономика – «граната с вынутой чекой»

Справка KM.RU Федеральная резервная система (ФРС) (Federal Reserve System) – объединение 12 региональных банков США, выполняющее функции Центрального банка. Возглавляется Советом управляющих из 7 членов, назначаемых сроком на 14 лет президентом США. Федеральные резервные банки находятся в главных городах 12 федеральных резервных округов, на которые разделена территория страны. Совет управляющих находится в Вашингтоне. Капитал ФРС образован за счет продажи акций частным коммерческим банкам, вступающим в ее члены.

Мы уже писали о том, что монетарные власти США не совсем адекватны ситуации, и связано это, в первую очередь, с тем, что тот язык, на котором они обсуждают нынешний кризис, не отвечает реалиям.

Грубо говоря, монетаристские методы описания действительности «работают» в достаточно узком диапазоне параметров, которые сегодня просто не имеют место. Более того, ни в краткосрочной, ни в долгосрочной перспективе возврат к ситуации, в которой бы этот «язык» и соответствующие ему инструменты стали бы работоспособными, невозможен. Само понимание этого момента очень долгое время было совершенно недоступно представителям экономического «мэйнстрима» (основного течения экономических исследований, то есть монетаристам), хотя им это объясняли больше 10 лет. Но сейчас, похоже, ситуация сдвинулась с мертвой точки.

В частности, об этом недавно сказал глава Федерального резервного банка Чикаго (составной части ФРС США) Чарльз Эванс на ежегодной конференции ФРС, посвященной вопросам монетарной политики. По его мнению, экономика США оказалась в ситуации, когда в ней перестал работать ряд мощных монетарных рычагов, включая базовую учетную ставку. Впрочем, нужно отметить, что до конца он не дошел, поскольку продолжил совершенно по-монетаристски: «Честно говоря, экономика США попала сейчас в ликвидную ловушку, когда требуется более либеральная монетарная политика для решения проблем безработицы и слишком низкой инфляции». На монетаристском жаргоне «ликвидной ловушкой» называют ситуацию, когда монетарная политика, в первую очередь изменения в базовой учетной банковской ставке и денежной массе, потеряли способность стимулировать экономику.

Отметим, что теория кризиса, разработанная в России еще в начале 2000-х годов, четко и внятно описывала эту ситуацию. После того, как расширение рынков сбыта стало невозможным (в мировой экономике образовался единый кластер разделения труда), единственным источником стимулирования стало снижение стоимости кредита, которая, по определению, не может быть ниже нуля. Ноль и был достигнут в конце 2008 года, и не нужно было быть провидцем, чтобы предсказать это событие за много лет до того, как оно произошло. Впрочем, монетаристы так не считают.

Вариантов выхода тут два. Первый – жестко ограничить предложение денег в экономику, дождаться реструктуризации экономики (с неизбежным спадом), а затем можно будет разговаривать о переходе к росту. Но оголтелых монетаристов такой подход не устраивает. Скорее всего, потому, что существенное падение экономики, которое они не только не предсказывали, но даже отрицали саму возможность такого исхода событий, подорвет доверие к ним и их теориям со стороны политиков. А это – потеря значительной части источников существования. Значит, нужно искать другой вариант, о котором, впрочем, Эванс сказал: «требуется более либеральная политика».

Ему вторит глава Бостонского федерального резервного банка Эрик Розенгрин, который заявил, что создалась реальная опасность вступления американской экономики в фазу дефляции. Он призвал «немедленно, энергично и решительно бороться с ней, чтобы не повторить опыт Японии 80-х годов, когда страна в течение десятилетия пребывала в дефляционной фазе».

Беспокойство Розенгрина было вызвано тем, что за первые восемь месяцев текущего года уровень инфляции составил в экономике США 1,1 процента. При этом возобновился рост безработицы и замедлились темпы экономического оживления. Руководитель ФРС Бен Бернанке уже говорил, что готов поставить цель обеспечить в ближайшие месяцы уровень инфляции в 2 процента, а достичь этого можно в сегодняшних условиях только за счет печатания необеспеченных активами долларов.

Отметим всю прелесть монетаристской аргументации. Почему нельзя допустить дефляции, которая оздоровит экономику, они не говорят. Почему инфляция улучшит ситуацию, тоже не говорят. Ну разве что ссылаются на своего «гуру» Фридмана, который как-то отметил, что если долго стимулировать экономику деньгами, то она «неизбежно» начнет расти.

А вот мы можем сказать, в чем разница. Дело тут в том, что дефляционный сценарий — это, в первую очередь, не только быстрый спад, но и разрушение нынешней финансовой системы, которая и вырастила современных монетаристов. А инфляция, связанная с эмиссией – это гибель реального сектора, со спадом более медленным. Вот тут в чем дело: никакого ответа монетаристы не знают, но хотят как можно дольше продержаться в роли людей, которые только и «понимают», что такое современная экономика.

Мне такая ситуация представляется опасной, поскольку нынешняя экономика представляет собой гранату с вынутой чекой, а что бывает, если давать гранату обезьяне, которая не представляет, что это такое, мы все знаем. Такая ситуация и с монетаристами: они сами откровенно признаются, что не знают, что делать с экономикой, но, тем не менее, именно сторонники этого учения продолжают формировать экономическую политику большинства стран мира. Удивительно. И опасно.

Михаил Хазин

25.10.2010

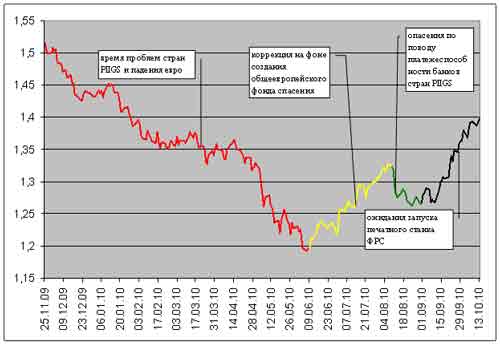

Реальная слабость доллара или просто валютные качели?

Медленный рост экономики и высокий уровень безработицы в большинстве развитых стран делают их зависимыми от экспорта.

Традиционно поддержать высокий уровень внешней торговли и заодно увеличить свободную денежную массу в стране можно за счет ослабления курса национальной валюты путем эмиссии денег.

Однако борьба за неустойчивый глобальный спрос на экспортные товары одних стран вызывает ответную реакцию в других странах, которые не хотят видеть, как один сосед пытается выжить за счет другого. Выигрыш одних стран в итоге оборачивается проигрышем других. Девальвация национальных валют этой осенью стала предметом разбирательств даже со стороны таких международных организаций, как МВФ и Комитет министров финансов стран G7. Список стран, начавших процесс девальвации своих валют, достаточно широк: Япония, Китай, США, Великобритания и Южная Корея.

Итак, этой осенью на фоне первых признаков торможения экономического подъема в США после глобальной рецессии со стороны ФРС стали появляться намеки на новый этап количественного смягчения. 14 сентября Банк Японии по указанию министерства финансов страны провел интервенцию на валютном рынке для приостановления роста японской валюты (на сумму 1,5 трлн иен, или на $17 млрд). Чуть позже Банк Японии снизил учетные ставки до нуля, заявив, что будет выводить новые деньги на рынок через покупку активов. Руководство Минфина Японии хочет получить одобрение дальнейших интервенций на валютном рынке со стороны международных организаций, поскольку укрепление иены против американского доллара до многолетних максимумов ставит под удар ориентированную на экспорт японскую экономику.

А за океаном глава ФРС Б.Бернанке продолжает твердить, что программа покупки облигаций за счет необеспеченного выпуска долларов в свое время помогла снизить процентные ставки и поддержала экономику, а значит, дополнительные покупки ценных бумаг также должны улучшить финансовые условия в стране. При этом Бернанке признался, что не имеет возможности сокращать дефицит бюджета США в долгосрочной перспективе. Показательно, что руководитель американского ЦБ подчеркнул, что если ФРС не сможет справиться с дефицитом, возникнет угроза экономическому будущему страны. Т. е. все всё понимают, но желание обыграть соседа здесь и сейчас преобладает.

По сути, QE-2 (второй этап количественного смягчения) будет принципиально отличаться от QE-1 по тому, какое воздействие он окажет на рынки активов и экономику. Если в 2009 году процесс QE-1 помог стабилизировать финансовую систему и не позволил обвалиться ценам на основные биржевые активы, то запуск QE-2 выпустит громадное число ничем не обеспеченных долларов на открытые рынки – ведь финансовая система и так чувствует себя достаточно стабильно и не нуждается в дополнительной поддержке.

На ожиданиях притока свежих долларов цены на никель уже поднялись до максимальных уровней за последние 5 месяцев ($25150/т). Котировки меди взлетели к докризисным отметкам середины 2008 года ($8400/т). Цены на золото в середине октября установили рекорд на $1380 за унцию. Таким образом, с середины сентября цены на желтый металл взлетели более чем на $100. Взвинчивание цен также видно и в нефтяных фьючерсах (смесь Brentвышла на уровень $85/барр.), даже несмотря на то, что запасы нефти в США остаются на самом высоком уровне за последние 7 лет. Процесс обесценения доллара касается и рынка продовольственных товаров. Так, цены на кукурузу с лета этого года выросли на 80%, овес подорожал на 106%, сахар – на 114%, пшеница – на 52%; рис – на 45%, хлопок – на 46%. Нет сомнений в том, что вся эта биржевая гонка в сырье через 3-5 месяцев выльется в рост потребительской инфляции. При этом мы не наблюдаем никакого оттока средств с рынка низкодоходных гособлигаций – дешевых денег хватает всем.

Что случилось с политикой сильного доллара, о котором американские власти уже не заикаются с начала года? Последний пассаж министра финансов США Тимоти Гайтнера про то, что «политика сильного доллара отвечает интересам нации», мы слышали только в феврале 2010 г. А наиболее активные заверения глобальных инвесторов приверженности политики сильной валюты остались в ноябре прошлого года. В то время казалось, что экономика США показывает уверенный рост: ВВП страны в IV квартале 2009 года вырос на 5%, а на рынках все говорили лишь о том, когда же ФРС начнет выход из программ стимуляции экономики. На практике же получилось, что позиции доллара были сильны лишь временно, т. е. когда это можно было подтвердить макроэкономическими показателями. С тех пор темпы роста ВВП заметно снизились, потребительское кредитование стагнирует, а безработица остались на высоком уровне (9,6%).

Зато сейчас риторика выступлений г-на Гайтнера стала все больше уходить в сторону обвинения Китая в валютных махинациях против США. «Когда крупные экономики с недооцененными валютами принимают меры против повышения курса своих валют, это побуждает другие страны делать то же самое, а это приводит к опасной динамике», – часто повторяет Гайтнер. «С течением времени все больше и больше стран сталкиваются с усилением давления в сторону противодействия рыночным факторам, направленным на повышение курса их валют, и их коллективные усилия вызывают в развивающихся экономиках инфляцию и мыльные пузыри на рынках активов, или сдерживают рост потребления», – сказал в своем последнем выступлении министр финансов США.