От «чего» к «чему»: прокладываем путь

В этой статье мы попытаемся описать механизм, как связать инструменты налогового планирования с реально сложившимися отношениями.

Именно реальные отношения, реальные бизнес-процессы, существующие социальные связи внутри коллектива, принципы распределения ответственности должны быть поставлены во главу угла при выборе тех или иных инструментов налогового планирования.

Так, приступая к моделированию будущей Группы компаний, прежде всего следует выяснить исторические аспекты формирования компании, хотя бы приближенно. Это связано с тем, что текущее состояние бизнеса - это следствие совокупности рациональных и иррациональных решений, принятых его основателями и владельцами. Моделируя структуру будущей Группы компаний, важно понять, когда и, самое главное, почему, в каких условиях эти решения были приняты.

Для того, чтобы оценить текущее состояние организации, мы предлагаем топ-менеджерам компании пройти тест на организационное равновесие. Он позволяет выявить различия во взглядах руководителей на цели компании, способ принятия решений, уровень децентрализации.

Но, поскольку настоящее быстро становится прошлым, необходимо понять и вектор, в котором, силами своих руководителей, организация движется. И здесь встает вопрос о миссии компании. Это то, ради чего бизнес существует за пределами извлечения прибыли.

Именно такой подход позволяет отойти от традиционного способа «натягивания» различных схем на бизнес и перейти к «подкладыванию» возможных элементов налоговой оптимизации и иных способов обеспечения налоговой безопасности «под бизнес». В этом случае средства налоговой оптимизации не мешают бизнесу, а выступают дополнительным стимулом, раскручивая маховик его движения в избранном направлении.

Можно выделить следующие основные причины, побуждающие владельцев бизнеса начать организационные изменения:

1) Планирование новых видов деятельности, расширения территории присутствия, приобретения новых дорогостоящих активов. При этом, самим собой встает вопрос о появлении новых субъектов, на которых будет возложена соответствующая функция, о выстраивании договорных связей с уже существующими предприятиями, о налоговых последствиях нового вида деятельности... Нередко это ведет к перестраиванию всей структуры деятельности взаимосвязанных предприятий;

2) Необходимость оптимизации внутренних и внешних связей в организации, стихийно сложившихся в организации. Всем известны ситуации стихийного приобретения активов, перекрестных поставок между родственными предприятиями, несоответствия места трудоустройства работников фактически выполняемым функциям и подчиненности;

3) Выстраивание безопасных отношений с контрагентами;

4) Проверки предприятия различными контролирующими органами, начиная от органов внутренних дел и налоговых до пожарных, СЭС и т.п. Мы не будем касаться причин, по которым эти органы «заинтересовались» именно Вашим бизнесом (они в каждом случае разные), но одно очевидно: однажды столкнувшись с такой проверкой, возникает желание максимально себя и свой бизнес обезопасить от повторных обращений;

5) Желание закрепить, а в некоторых случаях перераспределить, доли участия (влияния) собственников в бизнесе;

6) Делегирование самостоятельности отдельным функциональным звеньям организации;

7) Консолидация активов, а также обеспечение их эффективной и безопасной эксплуатации.

После выяснения побуждающих мотивов трансформации бизнеса, следует проанализировать реальные бизнес-процессы в организации и выделить те функциональные звенья, которые и будут составлять структуру будущей группы компаний. В разных случаях это могут быть: хранитель активов, операционная торговая компания, снабжение, юридическое и бухгалтерское обслуживание, IT, транспортные и телекоммуникационные услуги и т.д. Также могут выделены в качестве самостоятельных субъектов компании по территориальному признаку, в том числе осуществляющие внешнеэкономическую деятельность.

Поводом для выделения отдельной функции в самостоятельный хозяйствующий субъект не может быть исключительно желание достичь налоговой экономии. Во-первых, это не облегчит Вам процесс управления, а только создаст дополнительные угрозы Вашему бизнесу. Во-вторых, такого рода искусственные схемы достаточно легко доказываются налоговыми органами в арбитражном суде. Напоминаем, что Высший Арбитражный Суд РФ в постановлении Пленума от 12.10.2006 г. № 53 отметил, что налоговая выгода не может рассматриваться в качестве самостоятельной деловой цели.

На определенном этапе развития организации возникает необходимость разделения функций собственника бизнеса и управленца, до некоторого момента осуществляемых одним лицом - основателем бизнеса. Цели собственника и руководителя диаметрально противоположны. Цель собственника - капитализация (то есть увеличение стоимости бизнеса), а также достойное вознаграждение за инвестиции (в форме дивидендов и иных подобных вещей). Капитализация предполагает минимум затрат и максимум чистой прибыли. Целью руководителя является обеспечение непрерывного роста компании, который невозможен без значительных затрат - на обновление активов, обучение и мотивацию персонала и т.п.

Указанное противоречие становится очень явным на определенных этапах жизненного цикла компании, а в некоторых случаях выступает препятствием для перехода компании от «юной», «бурно растущей» к «зрелой», «мудрой», со сбалансированной системой управления, отстроенной системой финансового и управленческого учета и ясным видением стратегических целей (1).

Принятое на данном этапе решение о трансформации бизнеса, а также его грамотное претворение в жизнь практически неизбежно влечет переход бизнеса на новую ступень своего развития с одновременным решением задачи оптимизации налоговых платежей.

В одной из предыдущих глав мы уже писали о классическом случае наделения структурного подразделения предприятия юридической самостоятельностью: монтажное подразделение строительной компании, не полностью загруженное заказами собственного производства, получило легальную возможность самостоятельно искать и выполнять заказы «со стороны». Это обеспечило дополнительную мотивацию сотрудникам подразделения в виде заработка, а также позволило начальнику проявить свои предпринимательские таланты, поскольку в новой компании он получил статус руководителя. Не менее важно при этом - не потерять контроль над такими самостоятельными звеньями, качественно проработать систему «сдержек и противовесов», договорные связи, ответственность за качество и сроки выполнения «внутреннего заказа», который должен остаться в безусловном приоритете.

Таким образом, каждая выделяемая функция должна отвечать определенным требованиям:

- Самодостаточность;

- Наличие ответственности перед вышестоящими звеньями;

- Способность удовлетворить потребности клиента (под которым в данном случае мы понимаем также «внутреннего» заказчика соответствующей услуги);

- Предпринимательская инициатива руководителя соответствующего направления.

- И конечно, все это в совокупности должно соответствовать концепции «деловой цели».

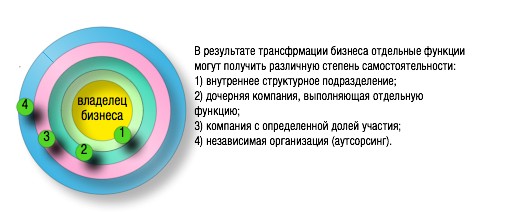

Уровень самостоятельности различных функций в будущей Группе компаний может быть различным и зависит как от приоритетов и сферы интересов владельца бизнеса, так и от готовности к этой самостоятельности конкретных специалистов.

Может быть даже поставлен вопрос о передаче некоторых функций на аутсорсинг. Однако здесь необходимо учитывать ряд принципиальных моментов.

Во-первых, на аутсорсинг можно передать любую функцию, кроме ключевой компетенции бизнеса, то есть того, ради чего бизнес существует. Обратное лишает смысла само существование бизнеса. Не может торговая компания работать без менеджеров по продаже, а производство - без соответствующих специалистов технического профиля. Если же ключевая компетенция все-таки вынесена, а бизнес продолжает существовать, это становится для контролирующих органов очевидным свидетельством того, что реорганизация проведена «на бумаге».

В том, что касается действительно аутсорсинга, речь о нем может идти только применительно к зрелой организации с тщательно выверенными бизнес-процессами. Иными словами, если компания не научилась справляться с операционными проблемами внутри своей ключевой компетенции (мы все понимаем, что речь идет о проблемах в системе управления), то передача вспомогательных функций на аутсорсинг может фактически разрушить бизнес, т.к. управленческие недочеты на уровне ядра компании возведуться в степень, когда эта система будет интерполирована на чужую управленческую систему. Или совсем просто: типичное решение неполадок в бизнесе - приказы и инструкции, а иногда мат. В отношении чужой организации это точно не сработает.

Схематично ситуация с определением самостоятельности отдельных функций выглядит следующим образом (2).

Следующий шаг после выделения функциональных звеньев - выстраивание договорных связей между ними. И здесь нам на помощь прийдут уже рассмотренные договорные конструкции: как традиционные договоры поставки, аренды, подряда, так и договоры простого товарищества, управления и передачи функций единоличного исполнительного органа, услуг склада и др.

Каждый раз тщательному обсуждению подлежит применение таких инструментов как создание дочерних и зависимых компаний, перекрестное владение долями в компаниях, передача функций единоличного исполнительного органа в управляющую компанию, регистрация компаний в низконалоговых юрисдикциях и т.п.

Немаловажный момент при моделировании и дальнейшем функционировании Группы компаний - обеспечение соответствия информации во вне желаемой ситуации. Это относится прежде всего к информации на официальных сайтах предприятий и доведению до сотрудников компании информации о целях трансформации в необходимом и достаточном объеме. Так, на сайте предприятия, которое является переработчиком по договору переработки давальческого сырья, не должна быть размещена информация, что это предприятие изготавливает и поставляет свою продукцию по всей стране. Пусть даже раньше оно этим занималось. Информация должна быть актуальной, что служит дополнительной гарантией для всего бизнеса.

И только после построения этого каркаса модели Группы компаний можно приступать к проработке механизма ее воплощения...

(1) Подробнее о жизненных циклах организации см.: Ицхак К. Адизес. Управление жизненным циклом корпорации. СПб., 2007; Г.В. Широкова. Жизненный цикл организации. СПб, 2008.

(2) Подробнее о концепции «атомизации» см.: Камрасс Роджер, Фарнкомб Мартин. Алхимия корпорации. Как реформировать структуру бизнеса в соответствии с реалиями завтрашнего дня. М., 2005.

Пелевина Е.

Новая книга

Новая книга