Управление издержками: всегда актуально

Как известно из экономической теории, управление издержками предприятия – это:

- понимание того, где, когда и в каких объемах расходуются ресурсы компании, включая контроль этих процессов;

- прогнозирование того, где, для чего и в каких объемах потребуются компании дополнительные финансовые и иные ресурсы;

- умение оптимально размещать имеющиеся ресурсы и обеспечить от них максимально возможную отдачу.

На практике системе управления издержками в качестве альтернативы выступает идея экстенсивного развития бизнеса предприятия, выражающаяся, в частности, в увеличении объемов продаж продукции и услуг при той же интенсивной составляющей (рентабельности, удельном расходе материальных и трудовых ресурсов и т.д.).

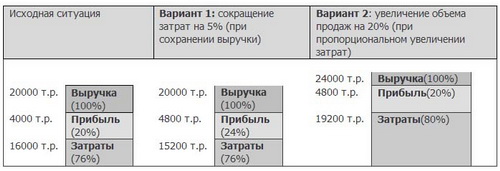

Между тем на приводимом ниже для иллюстрации рисунке 1 показано, что одинакового роста прибыли в абсолютном выражении (с 4000 до 4800 т.р.) можно достичь как за счет увеличения объема продаж на 20% (с 20000 до 24000 т.р.), так и за счет снижения издержек всего на 5% (с 16000 до 15200 т.р.).

Рисунок 1 - Развитие компании: альтернативные варианты тактики

Для увеличения объема продаж зачастую необходимо дополнительное финансирование текущей деятельности компании, что нередко проблематично (в связи с отвлечением финансовых ресурсов из других направлений бизнеса предприятия) или связано с дополнительными затратами (например, из-за использования кредитов банков). Кроме того, реализация дополнительного количества (объема) произведенной продукции (оказанных услуг) может создавать трудности в силу ограниченного спроса (особенно понятные в нынешней непростой экономической ситуации), а также приводить к дополнительным затратам, связанным с продвижением продукции (услуг) и сбытом.

Что же такое управление издержками и с какой целью его необходимо осуществлять?

Управление издержками проводится в целях максимального увеличения прибыли компании и состоит из:

- Применения систематического подхода для определения фактических издержек,

- Понимания причин их возникновения,

-

Принятия мер для улучшения структуры издержек компании на основе анализа и понимания:

- Кардинальных мер по реформированию бизнес-процессов компании;

- Стратегии и тактики достижения целей компании в текущей ситуации;

- Методов снижения затрат и оценки возможностей их реализации.

Какие выгоды дает компании управление издержками?

В процессе анализа и измерения издержек – это возможность:

- Оценить общую эффективность финансово-хозяйственной деятельности компании;

- Оценить эффективность отдельных видов (направлений) деятельности;

- Оценить эффективность принятия управленческих решений руководством компании.

В процессе контроля и снижения издержек – это возможность:

- повысить рентабельность деятельность;

- обеспечить конкурентное ценообразование для увеличения сбыта;

- улучшить распределение финансовых и иных ресурсов;

- повысить прозрачность деятельности компании и понимание эффективности предпринимаемых управленческих мер.

И, наоборот, в результате неэффективного управления затратами:

- Неоправданно, непонятно куда и зачем расходуются денежные средства;

- Устанавливаются не обоснованные должным образом цены на продукцию и/или услуги, что сказывается на объеме продаж;

- Ресурсы направляются на виды деятельности, продукты и услуги не в оптимальном распределении;

- Руководство не понимает, как компания может снизить свои затраты;

- Издержки растут, рентабельность падает, но не видны причины такой динамики.

На рисунке 2 показана система управления издержками в компании в том виде, как она представляется авторам данной статьи.

Рисунок 2 - Система управления издержками в компании

| Блок 1. Измерение издержек: |

- Локализация (распределение) издержек - Калькуляция себестоимости - Определение точки безубыточности |

| Блок 2. Текущий контроль и снижение издержек | |

| 2.1. Текущий контроль (мониторинг) издержек | |

| 2.2. Используемые методы и приемы: |

- Установление приоритетов в осуществлении расходов соответствие с целями компании и текущими задачами - Перевод постоянных издержек в переменные - Вертикальная интеграция: пересмотр условий поставок, продаж - Горизонтальная интеграция: совместные закупки, разделение постоянных издержек (арендной платы, коммунальных услуг) - Проверка основных поставщиков и др. контрагентов, мониторинг их деятельности |

| Блок 3. Оптимизация бизнес-процессов и технологий |

- Анализ и реструктуризация бизнес-процессов и бизнес-функций компании - Оптимизация оргструктуры - Передача бизнес-процессов на аутсорсинг - Постановка бюджетирования - Постановка текущего и долгосрочного планирования - Оптимизация инвестиционных планов |

В этой системе нами выделяются три взаимосвязанных, но функционально различных блока:

- измерения издержек

- текущего контроля и снижения издержек и

- оптимизации бизнес-среды и применяемых технологий.

Первый блок на практике достаточно успешно поддерживается во всех компаниях, поскольку частично регламентирован различными инструкциями, внутренними документами. Вместе с тем есть смысл, на наш взгляд, обратить внимание на следующее обстоятельство.

В процессе распределения издержек необходимо относить прямые и косвенные издержки (которые еще называют накладными расходами) на конкретную продукцию. Распределение прямых издержек – довольно прямолинейный процесс, для выполнения которого достаточно установить соответствие между произведенной продукцией и понесенными прямыми затратами. Однако и здесь возникают сложности, если на одном участке, на одном и том же оборудовании выпускается несколько видов продукции с использованием одних и тех же материалов. Проблема решается, если в компании разработаны и по мере необходимости корректируются (в соответствии с фактическим расходом, изменением технологии производства и др. факторами) нормы расхода материальных, трудовых и прочих ресурсов.

Значительно сложнее обстоит дело с распределением накладных расходов. Поскольку все применяемые здесь методы субъективны и небесспорны нужно помнить о главной цели распределения издержек – достижение не абсолютной точности, а справедливости в распределении затрат для обеспечения роста эффективности деятельности компании в целом. При этом распределение косвенных издержек не должно требовать чрезмерных усилий и предусматривать использования сложных схем. И еще: ни один метод распределения не является нейтральным – каждый по-своему влияет на способ управления центрами финансовой ответственности компании.

При выборе базы распределения затрат необходимо учитывать то, что выбранная база должна:

- обеспечивать наиболее тесную связь с рассматриваемыми издержками (реально используемыми ресурсами);

- соответствовать условиям нормальной работы (например, распределение расходов пропорционально численности персонала может быть неоправданным при временном избытке или недостатке сотрудников в подразделении);

- предоставлять менеджерам, ответственным за принятие управленческих решений, возможность участия в выборе базы распределения затрат.

Экономически правильное распределение затрат позволяет специалистам компании получать объективные результаты и при выполнении других функций данного блока задач управления издержками: калькуляции себестоимости по видам продукции и определении точки безубыточности.

Вообще говоря, рассмотренной проблемы не существует у тех компаний, кто уже использует автоматизированные ERP-системы типа BAAN, P–3, Галактика, Axapta и другие. Но это про крупные компании. Но даже там, где уже организован управленческий учет доходов и расходов в заданных разрезах, основанный на использовании нехитрых программных продуктов типа Excel или Access, особых проблем с измерением издержек не должно уже возникать.

Функции второго блока «Текущий контроль и снижение издержек» в компаниях реализуются, как правило, не в полной мере и, самое главное, не носит постоянного, непрерывного характера.

На рисунке 2 в условиях напряженной в целом экономической ситуации основной акцент сделан на использовании различных методов и приемов. Нами указаны некоторые из них, которые могут подойти для большинства компаний. Конкретику и применимость этих методов может дать только погружение в специфику деятельности организации, ее анализ, пусть даже предварительный. При этом в уме нужно держать, как минимум, три базовые вещи:

- Рассматривать на предмет снижения нужно только те издержки (используя, в том числе ретроспективный анализ), которые составляют значимую часть; традиционно в данном случае предлагается воспользоваться известным принципом Парето;

- Необходимо понимать основные факторы (процессы), обуславливающие появление и величину данного вида издержек – так называемый анализ носителей издержек (cost drivers); следует при этом отметить, что анализ носителей издержек предусматривает и обратную связь, когда оценивается эффективность и целесообразность усилий компании, направленных на снижение издержек;

- Целесообразно проводить сравнительный анализ удельных затрат (если это возможно и корректно) с компаниями, выбранными в качестве аналога. Возможные расхождения дают пищу для дополнительных вывод и рекомендаций в свой адрес.

Следует заметить, что процедуры текущего снижения издержек, предусмотренные блоком «текущий контроль и снижение издержек», лишь тогда могут быть эффективно реализованы, когда в компании создана адекватная бизнес-среда и используются прогрессивные управленческие технологии, включая модели мотивации труда работников основных групп. В противном случае стремление снизить издержки будет наталкиваться на скрытый саботаж персонала, опираться на недостоверные данные, строиться на необоснованных планах и прогнозах, основываться не на внутренних регламентах, нормах и положениях, а на «понятиях и предположениях».

Новая книга

Новая книга