Квант эффективности: финансовое мышление – каждому менеджеру

Ситуация 1: плохая коллекция

Традиционно в компаниях с большим количеством контрагентов возникают проблемы с документарной и денежной дебиторской задолженностью. Первые из них приводят к несвоевременному и неполному отражению расходов, вторые – к вымыванию оборотных средств, а иногда и мошенничеству со стороны персонала. Кроме того, и то и другое влияет на уплачиваемые в бюджет налоги, особенно на налог на прибыль (ННП) и НДС, и приводит к систематическому кредитованию компанией государственного бюджета. Стоит отметить, что нередко сотрудники могут копить документы весь месяц и только после очередного напоминания бухгалтерии приносить сразу всю «коллекцию», перегружая работу службы в отчетные периоды. В моей практике случалось, что по некоторым оказанным услугам ответственные менеджеры отказывались передавать уже оформленные и полученные документы текущим месяцем, мотивируя тем, что они по ним еще не платили, а так как дебиторской задолженности нет, то нет и повода сдать бумаги.

Ситуация 2: опасные траты

Другой частой проблемой становится незнание принципов формирования затрат и участия в этом процессе оборотных налогов. Так, сотрудники могут путать оплату и расход, не учитывать наличие НДС при сравнении условий от разных контрагентов. Например, получая от поставщика-«упрощенца» предложение выполнить за 1100 руб. работы, прежде выполняемые за 1180 рублей, менеджер может искренне считать, что сэкономил почти 6% бюджета. Это заблуждение раскрывается только финансовой службой, обнаруживающей, что, отказавшись от услуг поставщика – плательщика НДС, предприятие потеряло 1100 - 1180/1,18 = 100 руб., то есть 10% от суммы расхода. Вина менеджера, принявшего экономически неверное решение, заключается только в незнании. Которое, впрочем, не освобождает от ответственности. Некоторые подобные случаи могут показаться абсурдными, лежащими вне вопросов экономической теории, но и с ними надо бороться. Например, в моей практике случалось, когда руководитель из суммы, содержащей НДС, пытался получить сумму без налога простым «вычитанием 18%» на калькуляторе. В результате 118 руб. минус 18% давали 96,76 руб. вместо положенных 100. К чему это приводило, представить несложно.

Ситуация 3: неоправданный риск

Еще одна распространенная проблема – неумение нефинансовых менеджеров работать с рисками, сопровождающими денежное обращение: валютным, процентным и ликвидности. К примеру, специалисты отдела закупок исторически могут закупать определенный товар только за доллары и даже не пытаться заключить контракт в рублях. Или при выстраивании маркетинговой политики заинтересованный в инкассации дебиторской задолженности отдел продаж может предоставить покупателю скидку в размере 2% при оплате счетов на две недели раньше срока, при этом бизнес, финансируемый под 12% годовых, лишается 1,5% дохода. С точки зрения отдела продаж, предприятие получило только выгоду, а об истинных последствиях этого решения могут знать только специалисты финансового управления.

Ликбез своими силами

Все эти проблемы объединяет одна причина – недостаток соответствующих знаний у нефинансовых специалистов. Объединяет их и общее решение – программа постепенной ликвидации пробелов в знаниях по соответствующим дисциплинам.

Проблему из первой ситуации можно решить разъяснением порядка отражения различных событий в бухгалтерском и управленческом учете и отчетности и порядка влияния первичных документов на исчисление ННП и НДС. Исправить проблему из второй ситуации поможет обучение основам финансового и налогового менеджмента, из третьей – базовым принципам денежного обращения и управления рисками.

Как показывает практика, для многих менеджеров полученная в ходе такого обучения информация становится подлинным откровением, способным существенно изменить их подход к взаимодействию с коллегами из финансового управления, а иногда и изменить некоторые принципы, которых они придерживаются вне работы. Дополнительным эффектом обучения становится осознание сотрудниками того важного факта, что бухгалтерский учет основывается только на первичных документах, а никак не догадках бухгалтера или, например, письмах по электронной почте от исполнителя. В процесс будет нелишне включить и юристов, которые смогут доступно объяснить, что для успешной работы предприятия важно не только наличие документов, но и полнота и корректность их составления (а при необходимости – и регистрации).

В любом случае необходимо соблюдать два правила: учитывать специфику бизнеса и не бояться заниматься разъяснительной работой с непрофильными специалистами.

Предупрежден – значит, вооружен

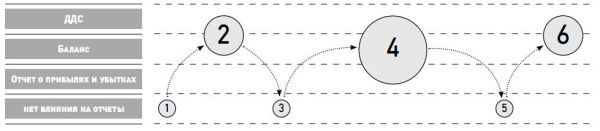

Разъяснение порядка влияния событий на основные отчеты (о движении денежных средств, о прибылях и убытках и баланс) эффективно проводить на примерах из практики самих менеджеров, по возможности указывая непосредственные счета учета и статьи отчетности. Универсальный пример для этого упражнения – рассмотрение процесса покупки каких-либо услуг (транспортных, строительных и т.п.) с предоплатой 50%.

1. Получен счет от подрядчика на 50% стоимости работ (никаких движений в учете и отчетности). 2. Счет оплачен (уменьшился объем учтенных денежных средств, появилась дебиторская задолженность подрядчика). 3. Получен акт от подрядчика (никаких движений в учете и отчетности). 4. Акт подписан и передан в бухгалтерию (закрыта дебиторская задолженность подрядчика, сформированы расходы, появилась кредиторская задолженность перед подрядчиком). 5. Подрядчик прислал уведомление о необходимости оплатить оставшиеся 50% работ (никаких движений в учете и отчетности). 6. Оплата произведена (уменьшился объем учтенных денежных средств, закрылась кредиторская задолженность перед подрядчиком).

В процессе будет уместно сделать дополнительный акцент на то, что вовремя принесенные полностью оформленные документы позволяют не только своевременно корректировать статус операций и формировать актуальную отчетность, но и снижать налогооблагаемую базу по налогу на прибыль, а также не допускать излишней уплаты НДС в бюджет. Главная цель такого ликбеза – лучшее понимание нефинансовыми менеджерами процессов учета их операций, что в идеале приводит к улучшению документарной дисциплины, снижению дебиторской задолженности и налоговых платежей.

Тяжело в учении, легко в бою

Второй шаг – обучение принципам формирования доходных и расходных статей отчета о прибылях и убытках. Как показала моя практика, даже для менеджеров коммерческого отдела может стать откровением информация о порядке расчета выручки и себестоимости. Остальным специалистам будет полезно, например, понять разницу между инвестициями, авансами и расходами и принцип их распределения во времени. Отдельным пунктом обучения должен стать порядок начисления, уплаты и принятия к зачету НДС. К сожалению, иногда даже опытные менеджеры могут допускать ошибки в расчетах, допустим, уменьшая затраты на входной НДС, но не уменьшая на полученный НДС выручку, поскольку, как они считают, этот налог должен браться к зачету. К какому зачету может браться НДС с выручки, обычно никто объяснить не может, но, поскольку иной подход уменьшает валовую прибыль и, соответственно, бонусы некоторых сотрудников, ликвидация этой безграмотности может оказаться не таким уж простым делом.

На формирование программы обучения существенное влияние оказывает специфика бизнеса, но в целом необходимо отталкиваться от особенностей формирования отчета о прибылях и убытках.

По результатам этого ликбеза специалисты должны будут одинаково уверенно отвечать, когда отгрузка товара становится прибылью, а подписка на журнал – расходом, как покупка оборудования в собственность отличается от его аренды и как расходы на доставку товара до первого склада влияют на себестоимость продаваемого ассортимента.

Копейка рубль бережет

Завершающий этап передачи базовых знаний – разъяснение основных принципов денежного обращения. Обычно всем понятен принцип «рубль сегодня стоит дороже рубля завтра». Но вот с первого раза понять, что такое gap – «разрыв» активов и пассивов по срокам, валютам и процентным ставкам, – получается далеко не у всех.

Указанный процесс, на мой взгляд, становится самым творческим этапом всего проекта. Нередко подготовленный материал оказывается полезным и для самих сотрудников финансового управления. Как раз по этой причине именно на них и можно опробовать «удобоваримость» и подачу этой, скажем прямо, весьма непростой информации.

Удачным комплексным примером для объяснения может стать «ресурсная задача».

Условие задачи. Компания решила увеличить продажи импортного оборудования. Ранее оно приобреталось на условиях 100% предоплаты от покупателей, которая конвертировалась в евро и, в свою очередь, авансировалась поставщику. Теперь решено взять кредит в банке, завезти оборудование и продавать его из имеющихся запасов с возможностью оплаты в рассрочку. Банк готов предоставить кредит в рублях на 1 год по ставке 18% годовых либо овердрафт в равносильном объеме по ставке 14% годовых 30-дневными траншами.

Вопросы. С какими новыми рисками столкнется компания? Какая маркетинговая политика может быть эффективна для приведенных банковских ресурсов? Специалисты каких подразделений и как должны взаимодействовать для эффективного управления рисками нового проекта?

Условия задачи можно (а иногда и нужно) адаптировать под реальные особенности конкретного бизнеса. Важно, чтобы в процессе его решения сотрудники получили конкретные знания и навыки взаимодействия, способного повысить эффективность операций в масштабах всей компании.

Фигуры высшего пилотажа

После прохождения основных циклов обучения базовые знания менеджеров можно расширить информацией о порядке и способах перевода бизнес-процессов сторонним организациям через аутсорсинг/аутстаффинг вместо работы собственным персоналом и аренду вместо содержания внеоборотных средств в собственности. Полученные в результате обучения знания должны помогать менеджерам отвечать на комплексные вопросы: преимущества аутсорсинга и аутстаффинга, способы экономии на масштабе, реальные и мнимые плюсы и минусы аренды, лизинга и владения на правах собственности и т.д. Именно на этом шаге можно разъяснить такие понятия, как EBITDA, различные виды прибыли и формы влияния на них подконтрольных менеджерам расходов и доходов. Также полезно обсудить «превращение расходов в доходы», когда, скажем вместо сокращения собственного персонала отдел ИТ начинает оказывать профильные услуги сторонним клиентам. Возможно, кто-то из руководителей предложит решить собственный конкретную проблему.

Пример такой проблемы ниже.

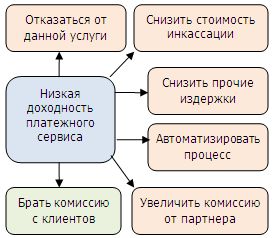

Компания оказывает услуги по приему платежей, пользующиеся популярностью у клиентов. Однако услуги низкомаржинальны, при этом их оказание отнимает время сотрудников, которое может быть потрачено на продажи, более выгодные для компании. При обсуждении проблемы были предложены различные решения, от исключения услуги из ассортимента и попытки автоматизировать процесс до предложения либо снизить издержки, либо повысить комиссию от партнера, с которым данная услуга реализовывается. По различным причинам все предложения были отклонены. Неожиданно менеджером было предложено оригинальное и по-своему «революционное» решение: брать комиссию с самих клиентов! После обсуждения оно было принято, и услуга стала рентабельной.

Компания оказывает услуги по приему платежей, пользующиеся популярностью у клиентов. Однако услуги низкомаржинальны, при этом их оказание отнимает время сотрудников, которое может быть потрачено на продажи, более выгодные для компании. При обсуждении проблемы были предложены различные решения, от исключения услуги из ассортимента и попытки автоматизировать процесс до предложения либо снизить издержки, либо повысить комиссию от партнера, с которым данная услуга реализовывается. По различным причинам все предложения были отклонены. Неожиданно менеджером было предложено оригинальное и по-своему «революционное» решение: брать комиссию с самих клиентов! После обсуждения оно было принято, и услуга стала рентабельной.

Именно развитие такого «предпринимательского» подхода должно стать целью этого этапа программы.

Ни шагу назад

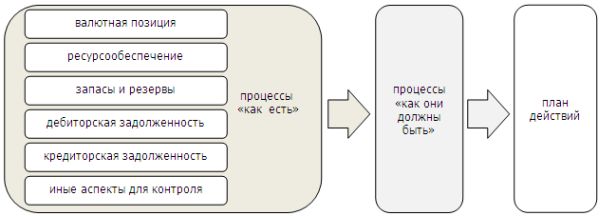

После достижения первых успехов важно не останавливаться, чтобы не получить лишь «заплаточное решение» проблем, а действительно изменить процессы и мышление менеджмента в целом. Создаваемая система должна покрывать все основные составляющие бизнеса и планомерно развиваться в полноценный саморегулируемый механизм.

Реализация этого проекта должна включать в себя следующие обязательные процессы:

- периодический анализ ключевых экономических показателей, диагностика «тонких мест»;

- добавление соответствующих пунктов в отработку при подписании соглашений для исключения ситуаций с неэффективным использованием ресурсов (валюта, процентные ставки, ценовая политика и т.п.);

- обучение новых сотрудников, развитие соответствующего мышления у действующих;

- дополнительное информирование менеджмента об ожидаемых значимых изменениях конъюнктуры профильных рынков (в том числе о появлении новых инструментов и/или методов работы с профильными рисками);

- дополнительная отработка типовых проблем и ошибок, допускаемых непрофильными менеджерами в сфере интересов финансового подразделения.

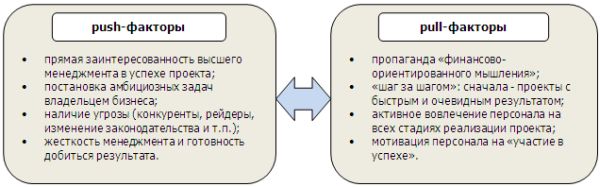

Несмотря на благородство замысла, его претворение в жизнь никогда не будет простым и быстрым. Факторы, способствующие реализации планов, можно разделить на push и pull. Первые помогают «толкать» процесс, преодолевая сопротивление персонала, вторые помогают его «вытягивать», опираясь на готовность этого персонала изменять процессы.

Идеальная комбинация – это сочетание факторов из первой и второй группы, что позволит проекту не только «оказаться в нужное время в нужном месте» (push-факторы), но и встретить минимальное сопротивление персонала компании (pull-факторы).

Пять шагов к успеху

На практике эффективность обучения зависит от уровня начальных знаний нефинансовых менеджеров, их готовности к изменению собственных привычек, а также от тьюторских талантов специалистов финансового управления. Обратите внимание, что для обучения нужны тьюторы, тренеры, менторы – кто угодно, но не педагоги! Сотрудники должны научиться чему-то новому, а не просто узнать о его существовании.

Первые три шага – самые простые, но и самые эффективные. Разъяснение принципов ведения учета поможет снижению дебиторской задолженности и налоговых платежей, обучение основам формирования доходов и расходов усилит экономическую эффективность принимаемых решений, а знакомство с азами риск-менеджмента и управления денежным оборотом поможет нефинансовым специалистам лучше понимать их коллег из финансового управления.

Четвертый шаг – более глубокое ознакомление с теорией и практикой управления затратами – требует комплексного подхода, адресованного прежде всего руководителям подразделений, что позволит улучшить эффективность планирования и повысит экономическую обоснованность принимаемых решений.

На последнем этапе руководителю проекта останется только добиться регулярности применения сформированных процедур, вплоть до появления автоматизма в действиях специалистов, и получать регулярную вполне осязаемую выгоду.

Новая книга

Новая книга