Начальник, где моя прибавка?

ынок труда в первом полугодии 2012 года характеризовался относительно спокойным и стабильным состоянием. К концу периода увеличивающаяся неустойчивость в еврозоне и в целом на мировых рынках вызвала снижение курса национальной валюты и цены нефти, что во многом является определяющим фактором для экономики России. Однако, рынок труда – это макромеханизм, и в первом полугодии влияние этих изменений на нем не отразилось. Россия остается одной из немногих стран, в которых продолжается активный набор персонала.

Исследование заработных плат, компенсаций и льгот. Первое полугодие 2012 года

География исследования: Москва, Санкт-Петербург, Екатеринбург

Период исследования: апрель-июнь 2012 года

Объем выборки: 93 компании, данные предоставлены по 16 572 сотрудникам

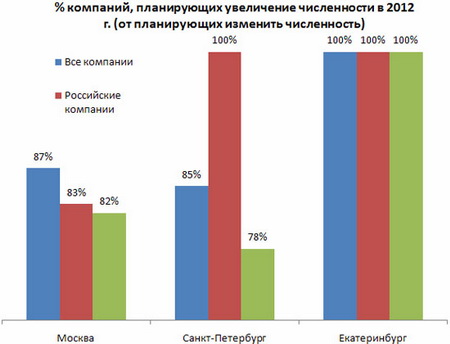

Изменения численности персонала

В среднем половина компаний, принявших участие в исследовании, планирует изменить численность персонала в 2012 году.

При этом более 80% компаний намереваются увеличить штат сотрудников, иностранные корпорации в среднем на 10%, российские – на 13%.

Есть и организации, планирующие сокращать количество персонала. Этих компаний в среднем 13-15% (от числа задумавших изменения численности) по каждому из городов, попавших в выборку исследования.

Изменения заработных плат

В конце 2011 года перед организациями остро стоял вопрос о возможном пересмотре заработных плат и их размерах на 2012 год. Исследование показало, что более 60% компаний планировали такие меры в 2012 году.

Доля компаний, в которых изменения произошли (или произойдут), отражена на диаграмме ниже. При этом фактически пересмотры уже были сделаны в течение первого квартала в среднем в 53% предприятий (данные фактически не различаются по регионам и типу капитала).

Средний процент состоявшегося изменения заработных плат в 2012 году 9% (цифры варьируются в диапазоне 7-12%), а планируемого до конца года – 7%.

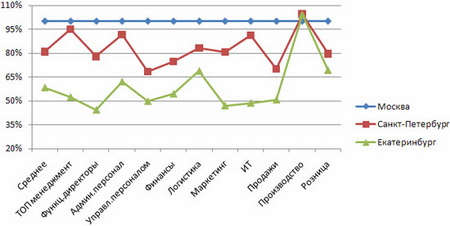

Региональное соотношение заработных плат

С точки зрения регионального соотношения заработных плат, изменений не произошло (как не происходило их уже несколько последних лет).

Крайне интересно региональное соотношение по уровням/функциональным группам позиций. В среднем они повторяют общее положение, приведенное на диаграмме выше, однако по ряду функциональных групп наблюдаются значительные различия.

Наиболее ярким фактом является 100% региональное соответствие уровня дохода рядовых производственных рабочих (на диаграмме «Производство») московскому уровню. Острая нехватка рабочих рук вынуждает предприятия «покупать» их за любые деньги.

Топ-менеджмент в Санкт-Петербурге «стоит» почти столько же, сколько и в Москве. Также интересным трендом является размер окладов административного персонала в Санкт-Петербурге, который почти соответствует столичному. Аналогичная ситуация в категории специалистов сферы IT. Вероятнее всего, этот факт связан с молодым возрастом и достаточно высокой степенью мобильности персонала из указанных профессиональных областей. И опять же основным фактором удержания в данном случае выступает заработная плата.

Группа позиций ниже среднерыночного уровня – управление персоналом и финансы. Это можно связать со значительным количеством кадров в данных сферах (то есть, рынок труда не ощущает дефицита этих специалистов).

Соотношение заработных плат между российскими и иностранными компаниями

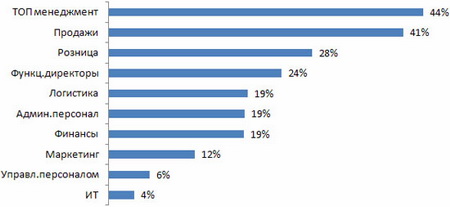

По результатам исследования был проведен сопоставительный анализ размеров заработных плат в российских и иностранных компаниях. В 2006-2008 гг. на рынке наблюдался явный тренд по выравниванию доходов сотрудников, работающих в отечественных и зарубежных предприятиях. После 2008 года снова стала очень заметна дифференциация, которая пока не спешит корректироваться.

На диаграмме ниже представлен процент превышения среднемесячного дохода в иностранных компаниях по сравнению с российскими по отраслям занятости персонала (выборка сделана по Москве). Уровень дохода в зарубежных корпорациях в среднем выше, чем в отечественных, на 25%.

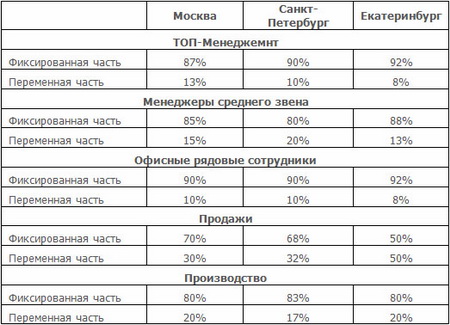

Бонусная политика, соотношение фиксированной и переменной частей дохода

Исследователи продолжают наблюдать тренд по замене фиксированного бонуса нефиксированным. Эта тенденция характерна для компаний всех регионов, попавших в выборку. Что касается годового бонуса, то он значительно более распространен в иностранных предприятиях.

Интересную картину можно обнаружить, анализируя постоянную и переменную части дохода сотрудников. Она в целом соответствует развитому рынку труда, которым российский рынок исследователи пока назвать не решаются.

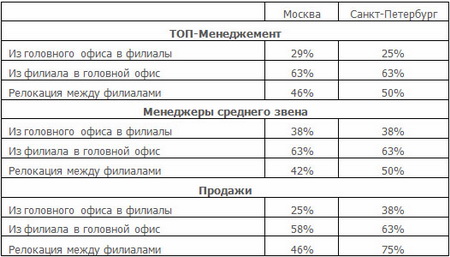

Релокационная политика

В рамках исследования релокационной политики был задан вопрос о направлениях перемещения сотрудников. Гораздо чаще компании «перевозят» сотрудников в головные офисы (которые преимущественно находятся в Москве и Санкт-Петербурге) и перемещают сотрудников между филиалами, нежели релоцируют их из головного офиса в регионы. Причем, тенденция одинакова для обоих городов и всех категорий сотрудников, наиболее часто участвующих в релокации.

Новая книга

Новая книга